Haryana State Board HBSE 12th Class Economics Solutions Chapter 3 मुद्रा और बैंकिंग Textbook Exercise Questions and Answers.

Haryana Board 12th Class Economics Solutions Chapter 3 मुद्रा और बैंकिंग

पाठयपुस्तक के प्रश्न

प्रश्न 1.

वस्तु-विनिमय प्रणाली क्या है? इसकी क्या कमियाँ हैं?

उत्तर:

वस्तु-विनिमय प्रणाली का अर्थ मुद्रा का आविष्कार होने से पूर्व, वस्तुओं एवं सेवाओं का लेन-देन प्रत्यक्ष रूप से विनिमय के आधार पर होता था। इसे ही वस्तु-विनिमय प्रणाली कहा जाता है। दूसरे शब्दों में, वस्तु-विनिमय प्रणाली से अभिप्राय वस्तुओं के ऐसे व्यापार से है जहाँ बिना मुद्रा के प्रत्यक्ष रूप से एक वस्तु का दूसरी वस्तु के साथ लेन-देन किया जाता है। वस्तु-विनिमय प्रणाली के अंतर्गत अर्थव्यवस्था में वस्तुओं के बदले वस्तुएँ खरीदी जाती हैं। उदाहरणार्थ, गेहूँ के बदले कपड़ा प्राप्त करना, घोड़ों का विनिमय मकान से करना आदि। इसी प्रकार, एक अध्यापक को उसकी सेवाओं का भुगतान गेहूँ अथवा चावल के रूप में किया जा सकता है। ऐसी अर्थव्यवस्था जिसमें लेन-देन वस्तुओं के माध्यम से संपन्न होते हैं, वस्तु-विनिमय अर्थव्यवस्था (Barter Economy) अथवा C-C Economy कहलाती है।

वस्तु-विनिमय की कमियाँ-वस्तु-विनिमय की निम्नलिखित कमियाँ हैं-

1. मूल्य के सामान्य मापदंड का अभाव-वस्तु-विनिमय प्रणाली में ऐसी सामान्य इकाई का अभाव होता है, जिसके द्वारा वस्तुओं और सेवाओं का माप किया जा सके जैसे एक मीटर कपड़े के बदले में कितना अनाज देना चाहिए या एक मकान के बदले कितनी जमीन का टुकड़ा आता है या एक जोड़ी जूते के बदले कितना घी-दूध देना चाहिए, यह जानना चाहे असंभव न हो, परंतु

कठिन अवश्य है।

2. आवश्यकताओं के दोहरे संयोग का अभाव-वस्तु का वस्तु के साथ विनिमय तभी संभव हो सकता है जब दो ऐसे व्यक्ति परस्पर विनिमय करें जिन्हें एक-दूसरे की आवश्यकता हो; जैसे एक व्यक्ति के पास भैंस है और उसे चने चाहिएँ तो उसे ऐसा व्यक्ति चाहिए जिसके पास चने हों। इस प्रकार दोहरे संयोग की समस्या उत्पन्न होती है।

3. वस्तु की अविभाज्यता-जो वस्तुएँ अविभाज्य होती हैं, उनकी विनिमय दर का निर्धारण करना विनिमय प्रणाली के अंतर्गत एक गंभीर समस्या उत्पन्न कर देता है; जैसे एक भैंस तथा कुत्तों का विनिमय करने में कठिनाई उपस्थित होती है।

4. संचय की समस्या-वस्तु-विनिमय प्रणाली के अंतर्गत वस्तुओं का संग्रह करके रखने की समस्या उत्पन्न होती है; जैसे अनाज, फल, सब्जियाँ आदि का संग्रह करके रखने की समस्या सामने आती है।

5. भविष्य में भुगतान करने की समस्या-वर्तमान में उधार ली गई वस्तुओं के भुगतान के संबंध में समस्या उत्पन्न हो सकती है। भुगतान की जाने वाली वस्तु की किस्म को लेकर विवाद उत्पन्न हो सकता है। ब्याज का भुगतान करने की समस्या भी उत्पन्न हो सकती है।

![]()

प्रश्न 2.

मुद्रा के प्रमुख कार्य क्या-क्या हैं? मुद्रा किस प्रकार वस्तु-विनिमय प्रणाली की कमियों को दूर करती है?

उत्तर:

मुद्रा के चार प्रमुख कार्य निम्नलिखित हैं-

- विनिमय का माध्यम।

- मूल्य का मापक।

- स्थगित भुगतान का आधार।

- मूल्य संचय।

मुद्रा निम्नलिखित प्रकार से वस्तु-विनिमय प्रणाली की कमियों को दूर करती है-

1. विनिमय का माध्यम मुद्रा विनिमय के माध्यम के रूप में विनिमय सौदों को दो भागों क्रय और विक्रय में विभाजित करती है। मुद्रा का यह कार्य आवश्यकताओं के दोहरे संयोग की कठिनाई को दूर करता है। लोग अपनी वस्तुओं को मुद्रा के बदले में बेचते हैं और बेचने से प्राप्त रकम से अन्य वस्तुओं व सेवाओं का क्रय करते हैं।

2. मूल्य मापक-मुद्रा एक सामान्य मूल्य मापक के रूप में काम करती है जिसमें सभी वस्तुओं और सेवाओं के मूल्य व्यक्त किए जाते हैं। मुद्रा में व्यक्त कीमतों के आधार पर दो वस्तुओं के सापेक्षिक मूल्यों की तुलना करना सरल हो जाता है। इस प्रकार मुद्रा विनिमय के सामान्य मापक के अभाव की समस्या हल कर देती है।

3. स्थगित भुगतान का मानक-चूँकि मुद्रा को निश्चित एवं मानकित इकाइयों में व्यक्त किया जा सकता है और सामान्यतः मुद्रा का मूल्य समय के साथ स्थिर रहता है। मुद्रा स्थगित भुगतान का मानक होती है। इस प्रकार मुद्रा ने वस्तु-विनिमय की उधार के लेन-देन की कठिनाई दूर करके भविष्य में भुगतान किए जाने वाले सौदों को संभव बना दिया है।

4. मूल्य के भंडार के रूप में जब मुद्रा को मूल्य की इकाई और भुगतान का माध्यम मान लिया जाता है तो मुद्रा सहज ही मूल्य के भंडार का कार्य करने लगती है। यद्यपि संपत्तियों को मुद्रा के अतिरिक्त किसी भी रूप में संचित किया जा सकता है, परंतु मुद्रा संपत्ति (क्रय-शक्ति) को संचय करने का सबसे किफायती व सुविधाजनक तरीका है। इस प्रकार मुद्रा ने मूल्य संचय के रूप में वस्तु-विनिमय के मूल्य संचय की कठिनाई दूर कर दी है।

प्रश्न 3.

संव्यवहार के लिए मुद्रा की माँग क्या है? किसी निर्धारित समयावधि में संव्यवहार मूल्य से यह किस प्रकार संबंधित है?

उत्तर:

संव्यवहार के लिए मुद्रा की माँग (Transaction Demand for Money) से अभिप्राय एक अर्थव्यवस्था में संव्यवहारों को पूरा करने के लिए मुद्रा की माँग से है।

सूत्र के रूप में, मुद्रा की संव्यवहार माँग \(\left(\mathrm{M}_{\mathrm{T}}^{d}\right)\) = k.T

यहाँ, k = धनात्मक अंश

T = एक इकाई समयावधि में संव्यवहारों का कुल मौद्रिक मूल्य (Total Value of Transactions Over Unit Period)

संव्यवहार के लिए मुद्रा की माँग और किसी निर्धारित समयावधि में संव्यवहार मूल्य में घनिष्ठ संबंध है। यदि अर्थव्यवस्था में किसी निर्धारित समयावधि में संव्यवहार मूल्य अधिक है तो मुद्रा की माँग भी अधिक होगी।

प्रश्न 4.

मान लीजिए कि एक बंधपत्र दो वर्षों के बाद 500 रुपए के वादे का वहन करता है, तत्काल कोई प्रतिफल प्राप्त नहीं होता है। यदि ब्याज दर 5% वार्षिक है, तो बंधपत्र की कीमत क्या होगी?

हल:

माना बंधपत्र की कीमत = A

ब्याज की दर = 5%

समय = 2 वर्ष

पहले वर्ष का ब्याज = (\(\frac{\mathrm{A} \times 5}{100}\)) = \(\frac { 5A }{ 100 }\)

दूसरे वर्ष के लिए बंधपत्र की कीमत = A + \(\frac { 5A }{ 100 }\)

= A + \(\frac { 5A }{ 100 }\)

= A + \(\frac { A }{ 20 }\)

= \(\frac { 21A }{ 20 }\)

दूसरे वर्ष का ब्याज = \(\frac{\frac{21 \mathrm{~A}}{20} \times 5}{100}\)

= \(\frac{21 \mathrm{~A}}{20} \times \frac{1}{20}=\frac{21 \mathrm{~A}}{400}\)

कुल ब्याज = \(\frac{5 \mathrm{~A}}{100}+\frac{21 \mathrm{~A}}{400}\)

= \(\frac{20 \mathrm{~A}+21 \mathrm{~A}}{400}=\frac{41 \mathrm{~A}}{400}\)

चूँकि, = \(\frac { 41A }{ 400 }\) = 500

A = \(\frac{500 \times 400}{41}\)

= 4,878

अतः बंधपत्र की कीमत = 4,878 रुपए उत्तर

![]()

प्रश्न 5.

मुद्रा की सट्टा माँग और ब्याज की दर में विलोम संबंध क्यों होता है?

उत्तर:

मुद्रा की सट्टा माँग और ब्याज की दर में विलोम संबंध होता है। इसका अर्थ यह है कि अधिक ब्याज दर पर मुद्रा की सट्टा माँग कम होगी और कम ब्याज दर पर मुद्रा की सट्टा माँग अधिक होगी। यदि ब्याज दर अधिक है तो लोग बंधपत्र अधिक खरीदेंगे और कम मुद्रा रखना चाहेंगे। यदि ब्याज दर कम है तो लोग बंधपत्र में निवेश कम अथवा नहीं करेंगे और अपने पास अधिक मुद्रा रखेंगे।

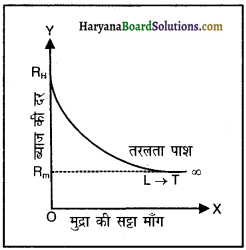

प्रश्न 6.

तरलता पाश क्या है?

उत्तर:

मुद्रा की सट्टे की माँग ब्याज की दर का ऋणात्मक फलन होती है। ब्याज की दर जितनी ऊँची होती है मुद्रा की सट्टे की माँग उतनी ही कम होगी, क्योंकि बहुत ऊँची ब्याज की दर पर लोग अपनी समस्त मुद्रा राशि आय अर्जित करने वाले बंधपत्र में परिवर्तित कर देते हैं। इसी प्रकार ब्याज की दर के घटने पर लोग बंधपत्र में निवेश कम करेंगे। ब्याज की दर मुद्रा अधिशेष की अवसर लागत अथवा कीमत है। यदि ब्याज की दर पहले से ही काफी निम्न है तो इस दर पर सट्टे की माँग पूर्णतया लोचदार बन जाती है क्योंकि लोग यह अनुभव करते हैं कि ब्याज की दर और नीचे नहीं गिरेगी। इस स्थिति में बंधपत्रों में मुद्रा निवेश करना अनाकर्षक और जोखिमपूर्ण हो जाता है। इस स्थिति को तरलता पाश (Liquidity Trap) कहते हैं। तरलता पाश को हम संलग्न रेखाचित्र द्वारा दिखा सकते हैं।

संलग्न रेखाचित्र में हम देखते हैं कि ORH ऊँची ब्याज दर पर मुद्रा की सट्टा माँग शून्य है क्योंकि हर व्यक्ति बंधपत्रों में निवेश करना चाहेगा। जैसे-जैसे ब्याज दर कम होती जाती है, मुद्रा की सट्टा माँग बढ़ती जाएगी। जब ब्याज दर ORm पर निम्नतम होती है तो मुद्रा का सट्टा माँग वक्र एक सीधी रेखा बन जाता है और मुद्रा की सट्टा माँग अनंत (∞) अर्थात् पूर्ण लोचदार हो जाती है। जैसे संलग्न रेखाचित्र में माँग वक्र बिंदु L के बाद X-अक्ष के समानांतर हो जाता है। रेखांचित्र में LT तरलता पाश की स्थिति है।

प्रश्न 7.

भारत में मुद्रा पूर्ति की वैकल्पिक परिभाषाएँ क्या हैं?

उत्तर:

मुद्रा पूर्ति से अभिप्राय किसी समय बिंदु पर सभी प्रकार की मुद्राओं (कागज़ी मुद्रा, सिक्के, बैंक जमा) के उपलब्ध स्टॉक से है। भारत में भारतीय रिज़र्व बैंक मुद्रा पूर्ति की वैकल्पिक परिभाषाएँ निम्नलिखित चार रूपों में प्रकाशित करता है जिनके नाम क्रमशः M1, M2, M3 और M4 हैं। ये सभी निम्नलिखित प्रकार से परिभाषित किए जा सकते हैं

(i) M1 – M1 मुद्रा पूर्ति मापन का यह सबसे संकुचित दृष्टिकोण है। इस मत के अनुसार मुद्रा पूर्ति की गणना निम्नलिखित प्रकार से की जाती है

M1 = C + DD + OD

जहाँ, C = जनता के पास धारित करेंसी।

DD = बैंकों के पास निवल माँग जमाएँ।

OD = भारतीय रिज़र्व बैंक के पास संगृहीत समस्त जमाएँ।।

(ii) M2 – M2 को भी मुद्रा पूर्ति मापन का संकुचित मत माना जाता है। इस मत के अनुसार मुद्रा पूर्ति की गणना निम्नलिखित प्रकार से की जाती है

M2 = M1 + डाकघर बचत बैंकों में बचत जमाएँ।

(iii) M3 – M3 मुद्रा पूर्ति का सबसे अधिक प्रयोग होने वाला मापक है। M3 को समाज के समग्र मौद्रिक संसाधनों का नाम दिया जाता है। इसकी गणना निम्नलिखित प्रकार से की जाती है-

M3 = M1 + बैंकों के पास जमा निवल सावधि जमाएँ।

(iv) M4 – M1 को सर्वाधिक विस्तृत मुद्रा (Broad Money) का माप माना जाता है। इसकी गणना निम्नलिखित प्रकार से की जाती है-

M4 = M1 + डाकघर बचत संगठनों के पास कुल जमाएँ। (राष्ट्रीय बचत प्रमाण पत्रों (NSCs) को छोड़कर) उपरोक्त रचनाएँ स्पष्ट दर्शाती हैं कि M1 और M2 संकुचित मुद्रा (Narrow Money) के माप हैं। जबकि M3 और M4 विस्तृत मुद्रा (Broad Money) के माप हैं। इनमें M3 के पूर्ति के माप के रूप में सबसे अधिक प्रयोग किया जाता है। इसी को समाज के समग्र मौद्रिक संसाधनों (Aggregate Monetary Resources) का नाम दिया जाता है। भारतीय रिज़र्व बैंक मुद्रा पूर्ति .के उपरोक्त चार मानों का तरलता के स्तर (Degree of Utility) के आधार पर भी वर्गीकृत करता है। M4 सर्वाधिक तरल है जबकि M4 सबसे कम तरल है। तरलता का अर्थ है किसी परिसंपत्ति को (मूल्य में घाटा उठाए बिना) तुरंत नकदी में बदलने की क्षमता।

प्रश्न 8.

वैधानिक पत्र क्या है? कागज़ी मुद्रा क्या है?

उत्तर:

वैधानिक पत्र अथवा वैधानिक मुद्रा (Legal Tender) से अभिप्राय उस मुद्रा से है जिसे विधि (कानून) का समर्थन प्राप्त है और कोई भी व्यक्ति इसे अस्वीकार नहीं कर सकता। उदाहरण के लिए, भारतवर्ष में भारतीय रिजर्व बैंक द्वारा जारी किए गए 100 रुपए के नोटों को लेने से कोई व्यक्ति मना नहीं कर सकता और अगर कोई ऐसा करता है तो वह दंड का भागी होगा।

प्रादिष्ट मुद्रा (Fiat Money) भारतीय रिज़र्व बैंक द्वारा जारी करेंसी नोट और सिक्कों को कहते हैं। इसका सोने और चाँदी के सिक्कों की तरह कोई आंतरिक मूल्य नहीं होता और यह सरकार के आदेश पर प्रचलित होती है। इस मुद्रा को आवेश मुद्रा के नाम से भी जाना जाता है; जैसे भारत में मौद्रिक प्राधिकरण (Monetory Authority) द्वारा जारी कागज़ी मुद्रा।

![]()

प्रश्न 9.

उच्च शक्तिशाली मुद्रा क्या है?

उत्तर:

उच्च शक्तिशाली मुद्रा (High Powered Money) से अभिप्राय देश के मौद्रिक प्राधिकरण द्वारा निर्गमित की गई मुद्रा से है। इसे मौद्रिक आधार के नाम से भी जाना जाता है। उच्च शक्तिशाली मुद्रा में करेंसी तथा व्यावसायिक बैंक और भारत सरकार द्वारा भारतीय रिज़र्व बैंक में रखी गई जमाएँ आती हैं। उदाहरण के लिए, भारतीय रिज़र्व बैंक द्वारा निर्गमित किए गए करेंसी नोट को उसके सामने प्रस्तुत करने पर उसे अंकित मूल्य की राशि के बराबर भुगतान करना पड़ता है।

प्रश्न 10.

व्यावसायिक बैंक के कार्यों का वर्णन कीजिए।

उत्तर:

व्यावसायिक बैंक के कार्य निम्नलिखित हैं-

1. जमाओं की स्वीकृति-व्यावसायिक बैंक व्यक्तियों, व्यावसायिक फर्मों और अन्य संस्थाओं से निम्नलिखित रूपों में जमाएँ स्वीकार करते हैं

- चालू जमा खाता

- बचत जमा खाता

- सावधि जमा।

2. ऋण देना-व्यावसायिक बैंक सामान्यतया निम्नलिखित रूपों में ऋण प्रदान करते हैं-

- नकद साख

- माँग उधार

- अल्पावधि ऋण

- अधिविकर्ष (ओवरड्राफ्ट)

- हुंडियों (बिलों) की कटौती।

3. जमा राशियों का निवेश-व्यावसायिक बैंक अपने पास संगृहीत धनराशियों का सरकारी व अनुमोदित प्रतिभूतियों में भी निवेश करते हैं।

4. एजेंसी कार्य-व्यावसायिक बैंक निम्नलिखित एजेंसी कार्य भी करता है-

- नकद कोषों का हस्तांतरण।

- नकद संग्रहण।

- ग्राहकों की ओर से अंशपत्रों व अन्य प्रतिभूतियों का क्रय-विक्रय।

- ग्राहकों की ओर से अंशपत्रों पर लाभांश और ऋणपत्रों पर ब्याज वसूलना।

- ग्राहकों के निर्देश पर उनके भुगतान करना।

- वसीयतों (Wills) के न्यासी (Executor) एवं प्रबंधकर्ता (Trustee) का दायित्व निभाना।

- ग्राहकों को आय कर से संबंधित परामर्श देना।

- ग्राहकों की ओर से माल के आवागमन (Transportation) संबंधित प्रलेखों की व्यवस्था करना।

5. अन्य कार्य-व्यावसायिक बैंक निम्नलिखित कार्य भी करता है

- विदेशी मुद्रा का क्रय-विक्रय।

- पर्यटक तथा उपहार चैक जारी करना।

- कीमती वस्तुओं को लॉकरों में संभालकर रखना।

- प्रतिभूतियों की बिक्री की व्यवस्था करना।

प्रश्न 11.

मुद्रा गुणक क्या है? इसका मूल्य आप कैसे निर्धारित करेंगे? मुद्रा गुणक के मूल्य के निर्धारण में किन अनुपातों की महत्त्वपूर्ण भूमिका होती है?

उत्तर:

मुद्रा गुणक (Money Multiplier) से अभिप्राय अर्थव्यवस्था में मुद्रा के स्टॉक और शक्तिशाली मुद्रा के स्टॉक के अनुपात से है। इसे निम्नलिखित सूत्र द्वारा निर्धारित किया जाता है

मुद्रा गुणक = \(\frac { M }{ H }\)

यहाँ, M= मुद्रा का स्टॉक

H = शक्तिशाली मुद्रा

चूँकि मुद्रा का स्टॉक सामान्यतया शक्तिशाली मुद्रा के मूल्य से अधिक होता है, इसलिए मुद्रा गुणक का मूल्य 1 से अधिक होता है।

मुद्रा गुणक के मूल्य के निर्धारण में निम्नलिखित अनुपातों की महत्त्वपूर्ण भूमिका होती है-

1. करेंसी जमा अनुपात करेंसी जमा अनुपात का सूत्र निम्नलिखित है-

करेंसी जमा अनुपात = \(\frac { CU }{ DD }\)

यहाँ, CU = लोगों के पास रखी हुई करेंसी

DD = व्यावसायिक बैंक की कोष्ठ नकदी

2. रिज़र्व जमा अनुपात-रिज़र्व जमा अनुपात का सूत्र निम्नलिखित है-

प्रश्न 12.

भारतीय रिजर्व बैंक की मौद्रिक नीति के कौन-कौन से उपकरण हैं? बाह्य आघातों के विरुद्ध भारतीय रिजर्व बैंक किस प्रकार मद्रा की पर्ति को स्थिर करता है?

उत्तर:

भारतीय रिज़र्व बैंक की मौद्रिक नीति के उपकरण निम्नलिखित हैं-

1. सदस्य बैंकों के रिज़र्व अनुपात में परिवर्तन कानून के अंतर्गत सभी व्यावसायिक बैंकों को अपने माँग जमा दायित्व का एक न्यूनतम प्रतिशत भारतीय रिज़र्व बैंक के पास नकदी के रूप में जमा रखना होता है। इस अनुपात में वृद्धि करके बैंकों के नकदी साधनों को कम किया जा सकता है और बैंकों को अपने ऋण को कम करने पर मजबूर किया जा सकता है।

2. बैंक दर या कटौती दर में परिवर्तन भारतीय रिज़र्व बैंक (जैसे थोक ऋण के व्यापारी) जिस दर पर व्यावसायिक बैंकों (जैसे परचून में ऋण का व्यापार करने वालों) को उधार देते हैं, उसे कटौती दर या बैंक दर कहते हैं। सदस्य बैंक दो प्रकार से भारतीय रिज़र्व बैंक से ऋण ले सकते हैं आरक्षित प्रोमिसरी नोट (I.O.U) देकर या ड्राफ्ट, हुंडियाँ तथा ग्राहकों के आरक्षित प्रोमिसरी नोटों की पुनः कटौती करके। बैंकों को ऋण की आवश्यकता अपने घटते हुए रिज़र्व को पूरा करने के लिए होती है। कटौती की दर बढ़ाकर भारतीय रिज़र्व बैंक बैंकों द्वारा ऋण की लागत को प्रत्यक्ष रूप से तथा ब्याज की दर और ऋण की स्थिति को अप्रत्यक्ष रूप से प्रभावित कर सकता है।

3. खली बाजार प्रक्रिया-खली बाजार प्रक्रिया से अभिप्राय भारतीय रिजर्व बैंक द्वारा सरकारी प्रतिभूतियों के क्रय-विक्रय से है। इन प्रक्रियाओं से नकदी आरक्षण की मात्रा पर प्रभाव पड़ता है और अंततः कुल लागत तथा ऋण की उपलब्धता पर भी प्रभाव पड़ता है। सरकारी प्रतिभूतियों के बेचने से बैंकों के पास नकदी रिज़र्व प्रत्यक्ष और अप्रत्यक्ष दोनों ही तरीकों से कम हो जाती है जिससे जमाराशि भी कई गुना कम हो जाती है।

4. बाह्य आघातों के विरुद्ध भारतीय रिज़र्व बैंक द्वारा मुद्रा पूर्ति का स्थिरीकरण-बाह्य आघातों (Exogeneous Shocks) के विरुद्ध भारतीय रिज़र्व बैंक स्थिरीकरण के द्वारा मुद्रा की पूर्ति को स्थिर करता है। स्थिरीकरण से अभिप्राय भारतीय रिज़र्व बैंक द्वारा विदेशी विनिमय अंतःप्रवाह में वृद्धि के विरुद्ध मुद्रा की पूर्ति को स्थाई रखने के लिए किए गए हस्तक्षेप से है। स्थिरीकरण के अंतर्गत भारतीय रिज़र्व बैंक विदेशी विनिमय की मात्रा के बराबर की मात्रा में सरकारी प्रतिभूतियों की बिक्री खुले बाज़ार में करता है जिससे अर्थव्यवस्था में कुल मुद्रा पूर्ति अपरिवर्तित रहती है।

![]()

प्रश्न 13.

क्या आप ऐसा मानते हैं कि अर्थव्यवस्था में व्यावसायिक बैंक ही ‘मुद्रा का निर्माण करते’ हैं?

उत्तर:

हाँ, हम ऐसा मानते हैं कि अर्थव्यवस्था में व्यावसायिक बैंक ही मुद्रा का निर्माण करते हैं। व्यावसायिक बैंकों का महत्त्वपूर्ण कार्य जमाओं के रूप में नकदी को स्वीकार करना है और अपने ग्राहकों को ऋण देना है। जब एक बैंक ऋण प्रदान करता है तो बैंक ऋणी को नकदी नहीं देता, बल्कि उनके खाते में उनके लिए दावे (Claims) और निक्षेप (Advance) उत्पन्न कर देता है। इस प्रकार एक बैंक अपनी जमा राशि की तुलना में कई गुना अधिक साख निर्माण करता है। व्यावसायिक बैंक सरकारी बंधपत्रों और प्रतिभूतियों के क्रय में निवेश करके भी मुद्रा निर्माण करता है।

प्रश्न 14.

भारतीय रिज़र्व बैंक की किस भूमिका को अंतिम ऋणदाता कहा जाता है?

उत्तर:

अंतिम ऋणदाता (Lender of the Last Resort) से अभिप्राय उस स्थिति से होता है जब व्यावसायिक बैंक को अन्य किसी स्रोत से ऋण प्राप्त नहीं होता, तो ऐसे समय में भारतीय रिज़र्व बैंक व्यावसायिक बिलों की पुनःकटौती करके अथवा प्रतिभूतियों की जमानत पर ऋण प्रदान करता है। यह स्थिति तब उत्पन्न होती है जब व्यावसायिक बैंक को अपने ग्राहकों की नकद मुद्रा की माँग के भुगतान के लिए कभी-कभी अधिक मात्रा में मुद्रा की आवश्यकता पड़ती है। ऐसी स्थिति में जब व्यावसायिक बैंक अपने ग्राहकों की माँग की पूर्ति अपने साधनों से नहीं कर पाते तो वे भारतीय रिज़र्व बैंक से सहायता की माँग करते हैं तथा भारतीय रिजर्व बैंक अंतिम ऋणदाता के रूप में अनिवार्य रूप से उनकी सहायता करता है।

भारतीय रिज़र्व बैंक द्वारा व्यावसायिक बैंकों को इस प्रकार की साख देने के लाभ इस प्रकार हैं

- व्यावसायिक बैंक थोड़े से ही नकद कोषों के आधार पर अपना व्यवसाय चला सकते हैं।

- संकटकाल में व्यावसायिक बैंकों को आर्थिक सहायता उपलब्ध हो जाने पर बैंक संकट का सफलतापूर्वक मुकाबला कर सकते हैं।

- व्यावसायिक बैंक उद्योग और व्यापार की वित्त संबंधी महत्त्वपूर्ण आवश्यकताओं की पूर्ति करते हैं।

- इससे भारतीय रिज़र्व बैंक को देश की बैंकिंग व्यवस्था पर नियंत्रण स्थापित करने का अच्छा अवसर मिल जाता है। भारत में

- भारतीय रिज़र्व बैंक (RBI) केंद्रीय बैंक के रूप में अंतिम ऋणदाता की भूमिका निभाता है।

मुद्रा और बैंकिंग HBSE 12th Class Economics Notes

→ वस्तु विनिमय प्रणाली-जब एक वस्तु का लेन-देन प्रत्यक्ष रूप में दूसरी वस्तु से होता है, तो उसे वस्तु विनिमय कहते हैं। दूसरे शब्दों में, वस्तु विनिमय प्रणाली उस प्रणाली को कहा जाता है जिसमें वस्तु का लेन-देन (विनिमय) वस्तु से या वस्तु का वस्तु से व्यापार किया जाता है। जो अर्थव्यवस्था वस्तु विनिमय प्रणाली पर आधारित होती है उसे वस्तु-वस्तु अर्थव्यवस्था (Commodity for Commodity Economy) कहा जाता है।

→ वस्तु विनिमय प्रणाली की कठिनाइयाँ-

- आवश्यकताओं के दोहरे संयोग का अभाव

- विनिमय की समान इकाई का अभाव

- भावी भुगतान के मान का अभाव

- मूल्य के संचय का अभाव।

→ मुद्रा के कार्य-

- यह एक विनिमय का माध्यम है

- मुद्रा मूल्य का माप है

- यह स्थगित भुगतानों का माप है

- यह मूल्य का संचय है

- भावी भुगतान का मान है

- यह मूल्य के हस्तांतरण आदि का कार्य भी करती है।

→ भारतीय मौद्रिक प्रणाली-भारतीय मौद्रिक प्रणाली, पत्र मुद्रा मान पर आधारित है।

→ करेंसी का जारी करना भारत में जारी करेंसी न्यूनतम सुरक्षित प्रणाली पर आधारित है। भारत में जारी करेंसी अपरिवर्तनशील (Inconvertible) है। निर्गमन अधिकारी इसे सोने या चाँदी में परिवर्तित नहीं करेगा।

→ मुद्रा की माँग केज के अनुसार मुद्रा की माँग से अभिप्राय लोगों द्वारा मुद्रा को अपने पास तरल (नकदी) के रूप में रखने की इच्छा से है। इसे ही उन्होंने तरलता अधिमान कहा है।

→ मुद्रा की पूर्ति मुद्रा की पूर्ति एक स्टॉक अवधारणा है। किसी समय बिंदु पर जनता के पास उपलब्ध मुद्रा का स्टॉक ही मुद्रा की पूर्ति कहलाता है।

![]()

→ मुद्रा की पूर्ति के माप-M1, M2, M3 तथा M4। भारत में RBI के अनुसार मुद्रा की पूर्ति के चार मापक हैं

M1 = जनता के पास करेंसी + माँग जमाएँ + रिज़र्व बैंक के पास अन्य जमाएँ।

M2 = M1 + डाकघर बचत बैंकों में जमा राशियाँ

M3 = M1 + व्यावसायिक बैंकों की निवल सावधि जमाएँ

M4 = M3 + डाकघर बचत संगठनों की कुल जमा राशियाँ

- M1 मुद्रा पूर्ति का बहुत तरल किंतु बहुत कम विस्तृत मापक है।

- M2 को मुद्रा पूर्ति के माप के रूप में सबसे अधिक प्रयोग किया जाता है।

- M4 मुद्रा पूर्ति का बहुत विस्तृत किंतु सबसे कम तरल मापक है।

→ बैंक का अर्थ बैंक ऐसी संस्था है जो लाभ प्राप्त करने के लिए मुद्रा व साख में लेन-देन करती है।

→ व्यावसायिक बैंक ये ऐसी वित्तीय संस्थाएँ हैं जो लोगों से जमाएँ स्वीकार करने तथा उन्हें ऋण देने का कार्य करती हैं।

→ व्यावसायिक बैंकों के प्राथमिक कार्य-

- जमा स्वीकार करना

- ऋण प्रदान करना

- साख निर्माण।

→ व्यावसायिक बैंकों के गौण कार्य-

- बैंकों के एजेंसी कार्य

- बैंकों की सामान्य उपयोगिता संबंधी सेवाएँ।

→ साख निर्माण-बैंकों द्वारा उनकी प्राथमिक जमाओं के आधार पर गौण जमाओं के विस्तार को साख निर्माण कहते हैं। बैंक अपनी प्राथमिक जमा से अधिक रुपया उधार देकर साख का निर्माण करते हैं।

→ केंद्रीय बैंक केंद्रीय बैंक एक देश की समस्त बैंकिंग प्रणाली का सिरमौर बैंक है। रिज़र्व बैंक ऑफ इंडिया (RBI) भारत का केंद्रीय बैंक है।

→ केंद्रीय बैंक के कार्य-

- नोट जारी करने का एकाधिकार

- सरकार का बैंकर

- बैंकों का बैंक

- अंतिम ऋणदाता

- देश के विदेशी मुद्रा कोषों का संरक्षक

- साख नियंत्रण

- समाशोधन गृह का कार्य

- आँकड़े इकट्ठे करना।

→ मौद्रिक नीति-मौद्रिक नीति से अभिप्राय किसी देश के केंद्रीय बैंक की उस नीति से है जिसका उपभोग अर्थव्यवस्था में मुद्रा तथा साख की पूर्ति के नियंत्रण के लिए किया जाता है।

→ भारतीय रिज़र्व बैंक की मौद्रिक नीति के उपकरण-RBI की मौद्रिक नीति के उपकरण हैं-

- खुली बाज़ार कार्रवाई

- बैंक दर नीति

- आरक्षित आवश्यकताओं में अंतर तथा

- भारतीय रिज़र्व बैंक द्वारा बाह्य आघातों के विरुद्ध स्थिरीकरण।