Haryana State Board HBSE 12th Class Economics Important Questions Chapter 2 राष्ट्रीय आय का लेखांकन Important Questions and Answers.

Haryana Board 12th Class Economics Important Questions Chapter 2 राष्ट्रीय आय का लेखांकन

वस्तुनिष्ठ प्रश्न

A. नीचे दिए गए चार विकल्पों में से सही विकल्प चुनिए

1. वास्तविक प्रवाह से तात्पर्य है –

(A) परिवारों से फर्मों को संसाधनों का प्रवाह

(B) फर्मों से परिवारों को वस्तुओं और सेवाओं का प्रवाह

(C) (A) और (B) दोनों।

(D) इनमें से कोई नहीं

उत्तर:

(C) (A) और (B) दोनों

2. मौद्रिक प्रवाह का अर्थ है-

(A) फर्मों से परिवारों को कारक सेवाओं के बदले मौद्रिक भुगतान

(B) परिवारों से फर्मों को वस्तुओं और सेवाओं के बदले मौद्रिक भुगतान

(C) (A) और (B) दोनों

(D) इनमें से कोई नहीं

उत्तर:

(A) फर्मों से परिवारों को कारक सेवाओं के बदले मौद्रिक भुगतान

![]()

3. आय के चक्रीय (वर्तुल) प्रवाह से अभिप्राय है-

(A) अर्थव्यवस्था के विभिन्न क्षेत्रों में वस्तुओं का प्रवाहित होना

(B) अर्थव्यवस्था के विभिन्न क्षेत्रों में वस्तुओं और सेवाओं का प्रवाहित होना

(C) अर्थव्यवस्था के विभिन्न क्षेत्रों में सेवाओं का प्रवाहित होना

(D) इनमें से कोई नहीं

उत्तर:

(B) अर्थव्यवस्था के विभिन्न क्षेत्रों में वस्तुओं और सेवाओं का प्रवाहित होना

4. आय के चक्रीय प्रवाह को निम्नलिखित में से किन रूपों में देखा जा सकता है?

(A) आय का वास्तविक प्रवाह

(B) आय का मौद्रिक प्रवाह

(C) (A) और (B) दोनों

(D) इनमें से कोई नहीं

उत्तर:

(C) (A) और (B) दोनों

5. आय का वर्तुल प्रवाह निम्नलिखित में से किन में होता है?

(A) अर्थव्यवस्था के दो क्षेत्रों में

(B) अर्थव्यवस्था के तीन क्षेत्रों में

(C) अर्थव्यवस्था के चार क्षेत्रों में

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

6. निम्नलिखित में से कौन-सा आय के चक्रीय प्रवाह का क्षरण (Leakage) है?

(A) फर्मों द्वारा लिए गए ऋण

(B) सार्वजनिक व्यय

(C) निवेश

(D) परिवारों द्वारा की गई बचतें

उत्तर:

(D) परिवारों द्वारा की गई बचतें

7. राष्ट्रीय आय के प्रवाह का संतुलन वहाँ होता है जहाँ

(A) भरण = क्षरण होते हैं

(B) भरण > क्षरण होते हैं

(C) भरण < क्षरण होते हैं

(D) उपर्युक्त सभी

उत्तर:

(A) भरण = क्षरण होते हैं

![]()

8. राष्ट्रीय आय को मापने की आय विधि के संघटक हैं

(A) मज़दूरी आय

(B) गैर-मज़दूरी आय

(C) अन्य आय

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

9. निम्नलिखित में से सकल राष्ट्रीय उत्पाद में शामिल है।

(A) मूल्यह्रास

(B) लॉटरी से प्राप्त आय

(C) पुराने मकान की बिक्री

(D) इनमें से कोई नहीं

उत्तर:

(A) मूल्यह्रास

10. यदि आर्थिक कल्याण की जानकारी प्राप्त करनी हो तो राष्ट्रीय आय गणना की कौन-सी विधि श्रेष्ठ रहेगी?

(A) उत्पाद विधि

(B) आय विधि

(C) व्यय विधि

(D) उपर्युक्त सभी

उत्तर:

(C) व्यय विधि

11. सकल घरेलू उत्पाद में से कौन-सी रकम घटाकर शुद्ध घरेलू उत्पाद ज्ञात किया जा सकता है?

(A) हस्तांतरण भुगतान

(B) अप्रत्यक्ष कर

(C) मूल्यह्रास

(D) राष्ट्रीय ऋण पर ब्याज

उत्तर:

(C) मूल्यह्रास

12. निम्नलिखित में से दोहरी गणना की समस्या कौन-सी विधि में होती है?

(A) आय विधि में

(B) व्यय विधि में

(C) उत्पाद विधि में

(D) उपरोक्त सभी में

उत्तर:

(C) उत्पाद विधि में

13. देशीय/घरेलू उत्पाद (Domestic Product) बराबर है-

(A) राष्ट्रीय उत्पाद + विदेशों से निवल कारक आय

(B) राष्ट्रीय उत्पाद – विदेशों से निवल कारक आय

(C) राष्ट्रीय उत्पाद विदेशों से निवल कारक आय

(D) राष्ट्रीय उत्पाद – विदेशों से निवल कारक आय

उत्तर:

(B) राष्ट्रीय उत्पाद – विदेशों से निवल कारक आय

14. राष्ट्रीय आय में निम्नलिखित में से कौन-सी मद शामिल नहीं होती?

(A) गृहिणी की सेवाएँ

(B) विदेशों से दान

(C) (A) और (B) दोनों

(D) इनमें से कोई नहीं

उत्तर:

(C) (A) और (B) दोनों

![]()

15. निम्नलिखित में से कौन-सी मद शामिल करके सकल घरेलू उत्पाद से कुल राष्ट्रीय उत्पाद का अनुमान लगाया जा सकता है?

(A) अप्रत्यक्ष कर से

(B) शुद्ध विदेशी आय से

(C) घिसावट व्यय से

(D) हस्तांतरण भुगतान से

उत्तर:

(B) शुद्ध विदेशी आय से

16. निम्नलिखित में से कौन-सा सही नहीं है?

(A) NNPMP = GNPMP – मूल्यह्रास

(B) NDPMP = NNPMP + विदेशों से निवल कारक आय

(C) NDPFC = NDPMP + अप्रत्यक्ष कर

(D) GDPFC = NDPFC – मूल्यह्रास

उत्तर:

(A) NNPMP = GNPMP – मूल्यह्रास

17. बाज़ार कीमत पर निवल घरेलू उत्पाद (NDP)

(A) GDPMP – घिसावट

(B) GDPMP + घिसावट

(C) GDPMP – अप्रत्यक्ष कर

(D) GDPMP + आर्थिक सहायता

उत्तर:

(A) GDPMP – घिसावट

18. कारक लागत पर सकल घरेलू उत्पाद (GDPFC) =

(A) GDPMP – निवल अप्रत्यक्ष कर

(B) GDPMP + निवल प्रत्यक्ष कर

(C) GDPMP + आर्थिक सहायता

(D) GDPMP – अप्रत्यक्ष कर

उत्तर:

(A) GDPMP – निवल अप्रत्यक्ष कर

19. निम्नलिखित में से सही विकल्प चुनिए

(A) NDPFC = GNPFC – मूल्यह्रास

(B) GNPMP = NNPFC + विदेशों से शुद्ध कारक आय

(C) GDP = GNP – विदेशों से शुद्ध कारक आय

(D) NNPFC = NDPMP – शुद्ध अप्रत्यक्ष कर

उत्तर:

(C) GDP = GNP – विदेशों से शुद्ध कारक आय

20. निम्नलिखित में से सही विकल्प चुनिए

(A) NDPFC = GDPMP – मूल्यह्रास

(B) GNPMP = GNPFC + निवल अप्रत्यक्ष कर

(C) GDP = GNP + विदेशों से प्राप्त निवल कारक आय

(D) NNPFC = NDPMP – निवल अप्रत्यक्ष कर

उत्तर:

(D) NNPFC = NDPMP – निवल अप्रत्यक्ष कर

21. बाज़ार कीमत पर सकल राष्ट्रीय उत्पाद (GNPMP) =

(A) GDPMP – घिसावट

(B) GDPMP + विदेशों से निवल कारक आय

(C) GDPMP + घिसावट

(D) GDPMP – अप्रत्यक्ष कर

उत्तर:

(B) GDPMP + विदेशों से निवल कारक आय

22. बिस्कुट निर्माता कंपनी के लिए कौन-सी मध्यवर्ती वस्तु होगी?

(A) आटा

(B) घी

(C) चीनी

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

23. कारक लागत में निम्नलिखित में से किसे शामिल किया जाता है?

(A) बाज़ार कीमत – अप्रत्यक्ष कर – आर्थिक सहायता

(B) बाज़ार कीमत – अप्रत्यक्ष कर + आर्थिक सहायता

(C) बाज़ार कीमत + अप्रत्यक्ष कर + आर्थिक सहायता

(D) बाज़ार कीमत + अप्रत्यक्ष कर – आर्थिक सहायता

उत्तर:

(B) बाज़ार कीमत – अप्रत्यक्ष कर + आर्थिक सहायता

24. बाज़ार कीमत पर GNP = ?

(A) बाज़ार कीमत पर GDP – घिसावट

(B) बाज़ार कीमत पर GDP + विदेशों से निवल कारक आय

(C) बाज़ार कीमत पर GNP + आर्थिक सहायता

(D) इनमें से कोई नहीं

उत्तर:

(B) बाज़ार कीमत पर GDP + विदेशों से निवल कारक आय

25. बाज़ार कीमत पर NNP = ?

(A) बाज़ार कीमत पर GNP – घिसावट

(B) बाज़ार कीमत पर GNP + घिसावट

(C) बाज़ार कीमत पर GNP + अप्रत्यक्ष कर

(D) इनमें से कोई नहीं

उत्तर:

(A) बाज़ार कीमत पर GNP – घिसावट

![]()

26. प्रयोज्य आय ज्ञात करने के लिए व्यक्तिगत आय में से कौन-सी मद घटाई जाती है?

(A) बिक्री कर

(B) अप्रत्यक्ष कर

(C) प्रत्यक्ष कर

(D) हस्तांतरण भुगतान

उत्तर:

(C) प्रत्यक्ष कर

27. निम्नलिखित में से निवल अप्रत्यक्ष कर है-

(A) अप्रत्यक्ष कर + आर्थिक सहायता

(B) अप्रत्यक्ष कर – आर्थिक सहायता

(C) प्रत्यक्ष कर – आर्थिक सहायता

(D) इनमें से कोई नहीं

उत्तर:

(B) अप्रत्यक्ष कर – आर्थिक सहायता

28. विदेशों में काम करने वाले भारतीयों की आय ……………… का भाग होती है।

(A) भारत की घरेलू आय

(B) विदेशों से प्राप्त आय

(C) भारत के निवल घरेलू उत्पाद

(D) भारत के सकल घरेलू उत्पाद

उत्तर:

(B) विदेशों से प्राप्त आय

B. रिक्त स्थानों की पूर्ति कीजिए

1. अर्थव्यवस्था के विभिन्न क्षेत्रों में वस्तुओं, सेवाओं और मुद्रा का प्रभावित होना, आय का …………….. प्रवाह कहलाता है। (चक्रीय/वास्तविक)

उत्तर:

चक्रीय

2. सकल घरेलू उत्पाद में ……………… पदार्थों का मूल्य शामिल किया जाता है। (मध्यवर्ती/अंतिम)

उत्तर:

अंतिम

3. सकल घरेलू उत्पाद में से ……………. घटाकर शुद्ध घरेलू उत्पाद ज्ञात किया जा सकता है। (मूल्यहास/हस्तांतरण भुगतान)

उत्तर:

मूल्यह्रास

4. छात्रवृत्ति ……………. आय है। (हस्तांतरण/वास्तविक)

उत्तर:

हस्तांतरण

5. राष्ट्रीय आय लेखांकन में राष्ट्रीय आय और उससे संबंधित ……………… आर्थिक चरों का अध्ययन किया जाता है। (समष्टि/व्यष्टि)

उत्तर:

समष्टि

6. दोहरी गणना से बचने के लिए ……………. विधि अपनाई जाती है। (आय/मूल्यवर्धित)

उत्तर:

मूल्यवर्धित

7. GDP = ……………. (Gross Domestic Product/Gross Demand Product)

उत्तर:

Gross Domestic Product

8. USA में काम कर रहे भारतीयों की आय …………………. का भाग है। (विदेशी शुद्ध कारक आय/भारत की घरेलू आय)

उत्तर:

विदेशी शुद्ध कारक आय

C. बताइए कि निम्नलिखित कथन सही हैं या गलत

- यदि अवैध क्रियाओं को वैध घोषित कर दिया जाए तो GDP में वृद्धि होती है।

- एक देश की खनिज सम्पदा को राष्ट्रीय आय में शामिल किया जाता है।

- यदि शुद्ध निर्यात धनात्मक है तो सकल राष्ट्रीय उत्पाद (GNP), सकल घरेलू उत्पाद (GDP) से अधिक होता है।

- व्यय विधि को औद्योगिक उद्गम विधि भी कहा जाता है।

- अमेरिका में काम कर रहे भारतीयों की आय भारत की घरेलू आय का भाग है।

- राष्ट्रीय आय की संरचना से अभिप्राय उत्पादित वस्तुओं और सेवाओं की प्रकृति से है।

- व्यय विधि के अनुसार सकल घरेलू आय साधन लागत पर प्राप्त होती है।

- राष्ट्रीय आय लेखांकन राष्ट्रीय आय से सम्बन्धित लेखों को संकलित करने व प्रस्तुत करने की एक प्रणाली है।

- सरकार द्वारा दी जाने वाली वृद्धावस्था पेंशन भारत की घरेलू साधन आय का हिस्सा होती है।

- हस्तांतरण आय का सम्बन्ध उत्पादन से नहीं होता।

- सकल निवेश = शुद्ध निवेश + मूल्य हास

- ‘पूँजी पर ब्याज’ एक प्रवाह चर है।

- वृद्धावस्था पेंशन राष्ट्रीय आय में शामिल होती है।

उत्तर:

- सही

- सही

- सही

- गलत

- गलत

- सही

- गलत

- सही

- सही

- सही

- सही

- सही

- गलत

अति-लघूत्तरात्मक प्रश्न

प्रश्न 1.

राष्ट्रीय आय लेखांकन क्या है?

उत्तर:

राष्ट्रीय आय लेखांकन राष्ट्रीय आय से संबंधित लेखों को संकलित करने व प्रस्तुत करने की एक विधि है।

प्रश्न 2.

आय का चक्रीय (वर्तुल) प्रवाह क्या है?

उत्तर:

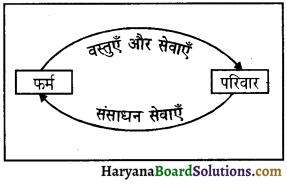

राष्ट्रीय आय में चक्रीय प्रवाह पाया जाता है। आय के चक्रीय प्रवाह से अभिप्राय अर्थव्यवस्था के विभिन्न क्षेत्रों में मौद्रिक आय के प्रवाह या वस्तुओं और सेवाओं के चक्रीय प्रवाह से है। आय का पहले फर्मों (उत्पादकों) से कारक स्वामियों (परिवारों) की ओर कारक भुगतानों के रूप में और फिर परिवारों से फर्मों के पास उपभोग व्यय के रूप में हस्तांतरण होना आय का चक्रीय प्रवाह कहलाता है।

प्रश्न 3.

प्रवाह चर की परिभाषा दीजिए।

उत्तर:

वे चर जो समय की एक निश्चित समयावधि (Period of Time) के संदर्भ में मापे जाते हैं, प्रवाह कहलाते हैं। उदाहरण के लिए-आय, व्यय, बचत, निवेश, मूल्यह्रास, ब्याज, आयात-निर्यात, माल-सूची में परिवर्तन आदि प्रवाह चर हैं।

प्रश्न 4.

स्टॉक की परिभाषा दीजिए।

उत्तर:

जो मात्रा समय के किसी निश्चित बिंदु (Point of Time) के संदर्भ में मापे जाते हैं, स्टॉक कहलाते हैं। उदाहरण के लिए, राष्ट्रीय पूँजी, संपत्ति, विदेशी ऋण, माल-सूची (Inventory), खाद्यान्न भंडार आदि स्टॉक हैं।

प्रश्न 5.

उपभोक्ता वस्तुओं से आपका क्या अभिप्राय है?

उत्तर:

उपभोक्ता वस्तुओं से हमारा अभिप्राय उन वस्तुओं से है जिनका प्रयोग लोगों द्वारा अपनी आवश्यकताओं की संतुष्टि के लिए किया जाता है; जैसे पहनने के लिए कपड़े, खाने के लिए खाद्य पदार्थ आदि ।

प्रश्न 6.

मध्यवर्ती वस्तुओं से आपका क्या अभिप्राय है?

उत्तर:

मध्यवर्ती वस्तुओं से हमारा अभिप्राय उन गैर-टिकाऊ वस्तुओं से है जिनकी माँग उत्पादकों द्वारा उत्पादन करने अथवा पुनर्बिक्री के लिए की जाती है।

प्रश्न 7.

उत्पादक वस्तुओं से आपका क्या अभिप्राय है?

उत्तर:

उत्पादक वस्तुओं से हमारा अभिप्राय उन मध्यवर्ती वस्तुओं तथा अंतिम वस्तुओं से है जिनका उपयोग अन्य वस्तुओं तथा सेवाओं के उत्पादन के लिए किया जाता है।

प्रश्न 8.

टिकाऊ उत्पादक वस्तुएँ क्या हैं?

उत्तर:

टिकाऊ उत्पादक वस्तुएँ वे वस्तुएँ होती हैं जिनका उपयोग उत्पादन क्रिया में एक से अधिक बार किया जा सकता है।

प्रश्न 9.

आय के वास्तविक प्रवाह से क्या अभिप्राय है?

उत्तर:

आय के वास्तविक प्रवाह से अभिप्राय है कि परिवार क्षेत्र द्वारा कारक सेवाओं का प्रवाह उत्पादक क्षेत्र की ओर होता है और उत्पादक क्षेत्र अथवा फर्मों द्वारा उत्पादित वस्तुओं और सेवाओं का प्रवाह परिवार क्षेत्र की ओर होता है।

प्रश्न 10.

आय के मौद्रिक प्रवाह से आप क्या समझते हैं?

उत्तर:

आय के मौद्रिक प्रवाह से हमारा अभिप्राय उस प्रवाह से है जिसमें अर्थव्यवस्था का उत्पादक क्षेत्र (फम), परिवार क्षेत्र को कारक सेवाएँ जुटाने के बदले, कारक भुगतान नकदी के रूप में करता है। फिर परिवार क्षेत्र ‘उत्पादक क्षेत्र में उत्पादित वस्तुओं एवं सेवाओं का मुद्रा के माध्यम से क्रय करता है।

![]()

प्रश्न 11.

उत्पादन प्रवाह कब उत्पन्न होता है?

उत्तर:

उत्पादन प्रवाह उस समय उत्पन्न होता है जब एक देश के लोग देश में उपलब्ध तकनीकी और सामाजिक संगठन के अंतर्गत उपलब्ध संसाधनों, वस्तुओं और सेवाओं का उत्पादन करने के लिए उपयोग करते हैं। उत्पादन प्रक्रिया में उत्पादन प्रवाह द्वारा आय का सृजन होता है।

प्रश्न 12.

राष्ट्रीय आय के चक्रीय प्रवाह के तीन छिद्र (क्षरण) (Leakages) बताइए।

उत्तर:

- बचत

- आयात और

- सरकार द्वारा लगाए गए कर।

प्रश्न 13.

राष्ट्रीय आय के चक्रीय प्रवाह के तीन समावेश (भरण) (Injections) बताइए।

उत्तर:

- निवेश

- निर्यात और

- सरकार एवं परिवार क्षेत्र द्वारा किए गए उपभोग व्यय।

प्रश्न 14.

राष्ट्रीय उत्पाद के रूप में राष्ट्रीय आय क्या है?

उत्तर:

राष्ट्रीय आय को राष्ट्रीय उत्पाद अर्थात् एक वर्ष की अवधि में उत्पादित सभी अंतिम वस्तुओं और सेवाओं के बाज़ार मूल्य के रूप में भी परिभाषित किया जा सकता है। राष्ट्रीय उत्पाद (आय) एक देश के सामान्य निवासियों द्वारा एक वर्ष में उत्पादित अंतिम वस्तुओं और सेवाओं के बाज़ार मूल्य का जोड़ है।

प्रश्न 15.

सकल घरेलू उत्पाद (GDP) से क्या अभिप्राय है?

उत्तर:

सकल घरेलू उत्पाद से अभिप्राय एक वर्ष में एक अर्थव्यवस्था की घरेलू सीमा में उत्पादित सभी अंतिम वस्तुओं व सेवाओं के मूल्य से है, जिसमें अचल (स्थाई) पूँजी का उपभोग भी सम्मिलित है।

प्रश्न 16.

निवल घरेलू उत्पाद (NDP) से क्या अभिप्राय है?

उत्तर:

बाज़ार कीमत पर निवल घरेलू उत्पाद वह राशि है जो सकल घरेलू उत्पाद में से मूल्यह्रास घटाकर शेष रहती है।

प्रश्न 17.

स्थिर कीमतों पर राष्ट्रीय आय से आप क्या समझते हैं?

उत्तर:

स्थिर कीमतों पर राष्ट्रीय आय से हमारा अभिप्राय एक वर्ष में उत्पादित वस्तुओं तथा सेवाओं के आधार वर्ष की कीमतों पर आकलित मूल्य से है।

स्थिर कीमतों पर राष्ट्रीय आय = वर्ष में उत्पादित वस्तुएँ और सेवाएँ x आधार वर्ष की कीमतें।

प्रश्न 18.

हस्तांतरण आय क्या है? उदाहरण दें। अथवा. हस्तांतरण आय के दो उदाहरण दीजिए।

उत्तर:

हस्तांतरण आय वह आय होती है जो उनके प्राप्तकर्ताओं को बिना किसी उत्पादक सेवा के बदले प्राप्त होती है; जैसे बेरोज़गारी भत्ता, वजीफा, वृद्धावस्था पेंशन।।

प्रश्न 19.

दोहरी गणना का क्या अर्थ है?

उत्तर:

दोहरी गणना का अर्थ यह है कि किसी वस्तु का मूल्य राष्ट्रीय आय में एक से अधिक बार गिना जाता है।

प्रश्न 20.

पूँजी हस्तांतरण से क्या अभिप्राय है?

उत्तर:

पूँजी हस्तांतरण से अभिप्राय उस हस्तांतरण से है जिन्हें हस्तांतरणकर्ता द्वारा अपनी बचतों या संपत्ति में से किया जाता है और जिन्हें प्राप्तकर्ता पूँजी निर्माण या दीर्घकालीन व्यय के लिए प्रयोग करता है।

प्रश्न 21.

चालू हस्तांतरण से क्या अभिप्राय है?

उत्तर:

चालू हस्तांतरण से अभिप्राय उस हस्तांतरण से है जिन्हें हस्तांतरणकर्ता द्वारा अपनी आय में से किया जाता है और जिन्हें प्राप्तकर्ता की वर्तमान आय में जोड़ा जाता है।

प्रश्न 22.

अवितरित लाभ से क्या अभिप्राय है?

उत्तर:

कंपनी अपने लाभ में से लाभांश और लाभ कर देने के बाद, शेष राशि को सुरक्षित कोष के रूप में अपने पास रख लेती है, उसे अवितरित लाभ कहते हैं।

प्रश्न 23.

हस्तांतरण भुगतान से क्या अभिप्राय है?

उत्तर:

हस्तांतरण भुगतान से अभिप्राय ऐसे भुगतान से है जो बिना किसी आर्थिक क्रिया के दिए जाते हैं। हस्तांतरण भुगतान एकतरफा भुगतान है।

प्रश्न 24.

प्रचालन अधिशेष (Operating Surplus) से क्या अभिप्राय है?

उत्तर:

प्रचालन अधिशेष से अभिप्राय लगान, ब्याज तथा लाभ के योग से है। इस प्रकार,

प्रचालन अधिशेष = लगान + ब्याज + लाभ

प्रश्न 25.

प्राथमिक क्षेत्रक से क्या अभिप्राय है?

उत्तर:

प्राथमिक क्षेत्रक से अभिप्राय उन उद्यमों से है जो प्राकृतिक संसाधनों; जैसे भूमि, जल, कोयला, कच्चा लोहा तथा अन्य खनिज के दोहन से वस्तुओं का उत्पादन करते हैं। प्राथमिक क्षेत्रक के अंतर्गत खेती तथा उससे संबद्ध क्रियाएँ, मछली उद्योग, खनिज व उत्खनन आदि शामिल हैं।

प्रश्न 26.

द्वितीयक क्षेत्रक से क्या अभिप्राय है?

उत्तर:

द्वितीयक क्षेत्रक से अभिप्राय उन उद्यमों से है जो एक प्रकार की वस्तु को दूसरे प्रकार की वस्तु में परिवर्तित करते हैं; जैसे चीनी उद्योग गन्ने को चीनी में परिवर्तित करते हैं। इसके अंतर्गत सभी प्रकार के उद्योग आते हैं।

प्रश्न 27.

तृतीयक क्षेत्रक से क्या अभिप्राय है?

उत्तर:

तृतीयक क्षेत्रक से अभिप्राय उन उद्यमों से है जो केवल सेवाओं का उत्पादन करते हैं; जैसे बीमा, बैंकिंग, परिवहन और संचार।

प्रश्न 28.

आय विधि से क्या अभिप्राय है?

उत्तर:

आय विधि वह विधि है जो एक देश में, एक लेखा वर्ष में उत्पादन के प्राथमिक कारकों को उनकी उत्पादक सेवाओं के बदले में किए गए भुगतानों का जोड़ करके राष्ट्रीय आय की गणना करती है।

प्रश्न 29.

उत्पाद विधि अथवा मूल्यवृद्धि विधि (Value Added Method) से क्या अभिप्राय है?

उत्तर:

उत्पाद विधि या मूल्यवृद्धि विधि वह विधि है जो एक देश में, एक लेखा वर्ष में देश की घरेलू सीमा के अंतर्गत प्रत्येक उत्पादक उद्यम के योगदान की गणना करके राष्ट्रीय आय का माप करती है। इसमें विदेशों से प्राप्त निवल कारक आय को भी जोड़ा जाता है।

प्रश्न 30.

राष्ट्रीय प्रयोज्य आय (National Disposable Income) क्या है?

उत्तर:

इसे बाज़ार कीमत पर शुद्ध राष्ट्रीय उत्पाद और शेष विश्व से शुद्ध चालू हस्तांतरण के रूप में परिभाषित किया जाता है। इस प्रकार,

NDI = NNPMP + शेष विश्व के शुद्ध चालू हस्तांतरण |

प्रश्न 31.

देश की राष्ट्रीय आय उसकी घरेलू कारक आय से कब कम होगी?

उत्तर:

देश की राष्ट्रीय आय उसकी घरेलू कारक आय से उस समय कम होगी, जब विदेशों से निवल कारक आय ऋणात्मक होगी।

प्रश्न 32.

अंतिम व्यय से क्या अभिप्राय है?

उत्तर:

अंतिम व्यय वह व्यय है जो अंतिम उपभोग या पूँजी निर्माण के लिए बेची गई वस्तुओं और सेवाओं पर किया जाता है।

प्रश्न 33.

मध्यवर्ती व्यय से क्या अभिप्राय है?

उत्तर:

मध्यवर्ती व्यय वह व्यय है जो उन वस्तुओं तथा सेवाओं पर किया जाता है जिन्हें दोबारा बेचा जाता है या जिनका आगे उत्पादन के लिए प्रयोग किया जाता है।

प्रश्न 34.

गैर-बाज़ार (Non-Market) गतिविधियों का अर्थ समझाइए।

उत्तर:

संगठित बाज़ार में क्रय-विक्रय; जैसे सौदों के बिना, वस्तुएँ व सेवाएँ प्राप्त करने की क्रियाओं को गैर-बाज़ार क्रियाएँ कहते हैं; जैसे गृहिणियों की सेवाएँ, वस्तु-विनिमय, घरेलू बगीचे में सब्जियाँ उगाना आदि।।

प्रश्न 35.

कर्मचारियों के पारिश्रमिक से आपका क्या अभिप्राय है?

उत्तर:

कर्मचारियों के पारिश्रमिक से हमारा अभिप्राय मालिकों द्वारा अपने कर्मचारियों को नकद और किस्म के रूपों में मजदूरी के भुगतान तथा सामाजिक सुरक्षा योजनाओं में अंशदान से है। इस प्रकार,

कर्मचारियों का पारिश्रमिक = नकद मज़दूरी + किस्म में मज़दूरी + मालिक द्वारा सामाजिक सुरक्षा योजनाओं में अंशदान

प्रश्न 36.

घरेलू सीमा (आर्थिक सीमा) से क्या अभिप्राय है?

उत्तर:

घरेलू सीमा में राजनीतिक सीमाओं के अतिरिक्त, समुद्री सीमा, जलयान, वायुयान, मछली पकड़ने के जहाज, तेल व प्राकृतिक गैस निकालने वाले रिंग तथा तैरते प्लेटफार्म, विदेशों में स्थित दूतावास, वाणिज्य दूतावास (Consulates), सैनिक प्रतिष्ठान शामिल होते हैं। अंतर्राष्ट्रीय संस्थाएँ जो देश की सीमा में कार्य करती हैं, घरेलू सीमा में शामिल नहीं की जाती क्योंकि उनके कार्यालय अंतर्राष्ट्रीय क्षेत्र के भाग माने जाते हैं।

![]()

प्रश्न 37.

मूल्यहास क्या होता है?

उत्तर:

एक वर्ष के दौरान उत्पादन प्रक्रिया में अचल (स्थाई) पूँजी के प्रयोग से उनके मूल्य में जो कमी आती है उसे अचल पूँजी का उपभोग या मूल्यह्रास कहते हैं।

प्रश्न 38.

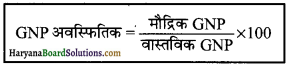

GNP अवस्फीतिक (Deflator) क्या होता है?

उत्तर:

यह सकल राष्ट्रीय उत्पाद (GNP) में शामिल वस्तुओं और सेवाओं की औसत कीमत का मान है। सांकेतिक रूप में-

प्रश्न 39.

हरित GNP किसे कहते हैं?

उत्तर:

हरित GNP से अभिप्राय उस GNP से है जो प्राकृतिक संसाधनों के निरंतर विदोहन (Sustainable Use) और विकास के लोगों के समान वितरण की प्राप्ति में सहायक होती है।

प्रश्न 40.

विश्रामावकाश (Leisure) को राष्ट्रीय आय में शामिल नहीं करने के कारण बताइए।।

उत्तर:

- विश्रामावकाश अदृश्य और वैयक्तिक होने के कारण इसका ठीक-ठीक मूल्यांकन करना कठिन होता है।

- इसका मूल्य आरोपित (Imputed) करना भी असंभव है।

प्रश्न 41.

एक ‘सामान्य निवासी’ से आप क्या समझते हैं?

उत्तर:

एक ‘सामान्य निवासी’ अथवा सामान्य व्यक्ति से हमारा अभिप्राय उस व्यक्ति से है जो सामान्यतया एक देश में निवास करता है तथा उसकी रुचि और हित उस देश में केंद्रित होते हैं। इस प्रकार, भारत के सामान्य निवासी = भारत में रह रहे नागरिक + भारत में हित रखने वाले गैर-नागरिक

प्रश्न 42.

मूल्यहास प्रावधान से आप क्या समझते हैं?

उत्तर:

एक वर्ष में उत्पादन के दौरान स्थाई पूँजी में होने वाली कमी को पूरा करने के लिए एक उद्यमकर्ता वस्तुओं और सेवाओं की बिक्री में से अलग कोष का आबंटन करता है जिसे मूल्यह्रास प्रावधान कहा जाता है।

प्रश्न 43.

सकल मूल्यवर्धित (मूल्यवृद्धि) से क्या अभिप्राय है?

उत्तर:

सकल मूल्यवर्धित से अभिप्राय उत्पाद के मूल्य का मध्यवर्ती उपभोग पर आधिक्य से है और जिसमें मूल्यह्रास सम्मिलित होता है अर्थात्

सकल मूल्यवर्धित = उत्पाद का मूल्य – मध्यवर्ती उपभोग

प्रश्न 44.

निवल मूल्यवर्धित (शुद्ध मूल्यवृद्धि) से क्या अभिप्राय है?

उत्तर:

निवल मूल्यवर्धित से अभिप्राय उस राशि से है जिसे सकल मूल्यवर्धित से मूल्यह्रास घटाने पर प्राप्त किया जाता है अर्थात्

निवल मूल्यवर्धित = सकल मूल्यवर्धित – मूल्यह्रास

प्रश्न 45.

बाज़ार कीमत पर निवल मूल्यवृद्धि से क्या अभिप्राय है?

उत्तर:

बाज़ार कीमत पर निवल मूल्यवृद्धि से अभिप्राय उस राशि से है जिसे वर्ष के चालू कीमतों पर निकाले गए सकल मूल्यवृद्धि से मूल्यह्रास घटाने पर प्राप्त किया जाता है अर्थात्

बाज़ार कीमत पर निवल मूल्यवृद्धि = बाज़ार कीमत पर सकल मूल्यवृद्धि – मूल्यह्रास

प्रश्न 46.

थोक कीमत सूचकांक से क्या अभिप्राय है?

उत्तर:

थोक कीमत सूचकांक से अभिप्राय उन वस्तुओं की भारित औसत कीमत में प्रतिशत परिवर्तन से है जिनकी खरीद-बिक्री थोक में की जाती है।

प्रश्न 47.

मिश्रित आय की धारणा की संक्षेप में व्याख्या कीजिए।

उत्तर:

स्वरोज़गार (Self-Employed) व्यक्ति; जैसे किसान, छोटे दुकानदार, डॉक्टर आदि अपने साधनों; जैसे श्रम, पूँजी, भूमि आदि की सहायता से वस्तुओं तथा सेवाओं का उत्पादन करते हैं। अतएव उन्हें ब्याज, लाभ, लगान, मज़दूरी आदि के रूप में मिली-जुली आय प्राप्त होती है। इसलिए इसको मिश्रित आय कहा जाता है। इस आय को भी राष्ट्रीय आय में शामिल किया जाता है।

लघूत्तरात्मक प्रश्न

प्रश्न 1.

सकल निवेश व शुद्ध निवेश की अवधारणाओं से क्या अभिप्राय है?

उत्तर:

निवेश-निवेश से अभिप्राय पूँजीगत वस्तुओं; जैसे मशीनें, इमारतें, उपकरणों के स्टॉक में वृद्धि से है जो भविष्य में अर्थव्यवस्था की उत्पादन क्षमता बढ़ाते हैं। दूसरे शब्दों में, अर्थव्यवस्था की उत्पादन क्षमता बढ़ाने वाली भौतिकी पूँजी के स्टॉक में वृद्धि को निवेश या पूँजी निर्माण कहते हैं। इसमें भौतिक परिसंपत्तियों का निर्माण व वृद्धि शामिल की जाती है। ध्यान रहे, आम भाषा में मुद्रा द्वारा शेयर्ज व वित्तीय परिसंपत्तियों की खरीद को भी निवेश कहा जाता है जिसका उपरोक्त परिभाषा से कोई संबंध नहीं। अर्थशास्त्र में निवेश का अर्थ हमेशा पूँजी-निर्माण से है अर्थात् पूँजीगत स्टॉक में सकल या शुद्ध वृद्धि से है।

सकल निवेश-अंतिम उत्पाद का वह भाग जो पूँजीगत वस्तुओं के रूप में निर्मित होता है, अर्थव्यवस्था का सकल निवेश कहलाता है। इसमें विद्यमान पूँजीगत वस्तुओं की टूट-फूट व रख-रखाव की प्रतिस्थापन लागत (Replacement cost) शामिल होती है। दूसरे शब्दों में, सकल निवेश में मूल्यह्रास सम्मिलित होता है।

मूल्यहास-सामान्य टूट-फूट व प्रत्याशित अप्रचलन के कारण अचल परिसंपत्तियों के मूल्य में गिरावट (हास) को मूल्यह्रास (Depreciation) या ‘अचल पूँजी का उपभोग’ कहते हैं। हम जानते हैं कि अचल पुँजी; जैसे मशीनरी, ट्रैक्टर, रेल-इंजन, इमारत, रेलवे लाइन में समय के साथ-साथ टूट-फूट होती रहती है और इनके जीवनकाल के अंत में इन्हें बदलने (प्रतिस्थापन करने) की जरूरत पड़ती है। इस प्रकार स्थाई पूँजीगत वस्तुओं के मूल्य में होने वाली गिरावट (मूल्यह्रास) को ‘अचल पूँजी का उपभोग’ कहते हैं। संक्षेप में, सकल निवेश में मूल्यह्रास शामिल रहता है।

शुद्ध निवेश-सकल निवेश में मूल्यह्रास घटाने पर शुद्ध निवेश प्राप्त होता है। सांकेतिक रूप में-

निवल निवेश = सकल निवेश – मूल्यह्रास

ध्यान रहे, अर्थव्यवस्था के पूँजीगत स्टॉक में नई वृद्धि निवल निवेश के आधार पर मापी जाती है न कि सकल निवेश के आधार पर।

प्रश्न 2.

चालू और स्थिर कीमतों पर राष्ट्रीय आय के बीच अंतर बताइए। आर्थिक संवृद्धि मापने में इनमें से कौन अधिक उपयोगी है?

उत्तर:

चालू कीमतों पर राष्ट्रीय आय की गणना वर्तमान वर्ष में प्रचलित मूल्यों के आधार पर की जाती है। एक अर्थव्यवस्था के अंतर्गत एक वर्ष में बेची या खरीदी गई समस्त अंतिम वस्तुओं और सेवाओं के बाज़ार मूल्य के जोड़ को ही प्रचलित कीमतों पर राष्ट्रीय आय कहते हैं। एक अर्थव्यवस्था के अंतर्गत एक वर्ष में उत्पादित सभी अंतिम वस्तुओं और सेवाओं का मूल्य जब किसी आधार वर्ष की कीमत के अनुसार आँका जाता है, तो इसे हम स्थिर कीमतों पर राष्ट्रीय आय कहते हैं। सांकेतिक रूप में

चालू कीमतों पर राष्ट्रीय आय = घरेलू उत्पाद x चालू कीमत

स्थिर कीमतों पर राष्ट्रीय आय = घरेलू उत्पाद x आधार वर्ष की कीमत

आर्थिक संवृद्धि के मापक के रूप में स्थिर कीमतों पर राष्ट्रीय आय अधिक उपयुक्त है क्योंकि चालू कीमतों पर राष्ट्रीय आय अर्थव्यवस्था के वास्तविक विकास को प्रदर्शित नहीं करती। चालू कीमतों पर राष्ट्रीय आय से जो आँकड़े उपलब्ध होते हैं उन्हें हम तुलनात्मक अध्ययन के लिए प्रयोग नहीं कर सकते, क्योंकि चालू कीमतों में राष्ट्रीय आय की वृद्धि वास्तविक नहीं होती।

प्रश्न 3.

‘निवासी’ (सामान्य निवासी) की अवधारणा राष्ट्रीय आय के आकलन के संदर्भ में समझाइए।

उत्तर:

राष्ट्रीय आय के आकलन में सामान्य निवासी अवधारणा का विशेष अर्थ और महत्त्व है। निवासी से अभिप्राय उस व्यक्ति से है जो साधारणतया उस देश में रहता है और जिसका आर्थिक हित उसी देश में केंद्रित है क्र में रहता है। साधारण (सामान्य) निवासी के अंतर्गत व्यक्ति व संस्थाएँ दोनों आते हैं। साधारण निवासी में एक देश के निवासी व उस देश में रहने वाले गैर-निवासी दोनों ही प्रकार के व्यक्ति शामिल होते हैं। जैसे

(i) भारतीय काफी संख्या से इंग्लैंड के गैर-निवासी हैं क्योंकि वे वहाँ अब भी भारतीय पासपोर्ट पर हैं। वे भारत की नागरिकता रखते हैं फिर भी इंग्लैंड के सामान्य निवासी हैं क्योंकि वे वहाँ बस गए हैं और उनका आर्थिक हित उसी देश (इंग्लैंड) में है।

(ii)अंतर्राष्ट्रीय संगठनों; जैसे विश्व स्वास्थ्य संगठन, विश्व बैंक, अंतर्राष्ट्रीय मुद्रा कोष, अंतर्राष्ट्रीय श्रम संगठन आदि के कर्मचारी अंतर्राष्ट्रीय क्षेत्र के निवासी हैं न कि उस देश के जहाँ वे स्थापित हैं। इन संगठनों के कार्यालय भारत में भी स्थित हैं फिर भी इनके कर्मचारी भारत के सामान्य निवासी नहीं हैं, परंतु इन कार्यालयों में कार्य करने वाले भारतीय नागरिक भारत के सामान्य निवासी हैं।

(iii) ऐसे व्यक्ति जो थोड़े समय (प्रायः एक वर्ष से कम) के लिए विदेश जाते हैं, अपने देश के ही सामान्य निवासी माने जाते हैं; जैसे भारतीयों का अमरीका में सैर-सपाटे के लिए जाना, खेलों के मैच या कांफ्रेंस में भाग लेने जाना, बीमारी का इलाज करवाने जाना आदि। ऐसे व्यक्ति भारत के ही सामान्य निवासी माने जाएँगे।

प्रश्न 4.

राष्ट्रीय आय के आकलन के संदर्भ में आर्थिक सीमा (घरेल सीमा) की अवधारणा समझाइए।

उत्तर:

आर्थिक सीमा अथवा घरेलू सीमा की अवधारणा का प्रयोग राष्ट्रीय आय की गणना के संदर्भ में किया जाता है। आर्थिक सीमा की अवधारणा के अनुसार इसके अंतर्गत निम्नलिखित तथ्यों को सम्मिलित किया जाता है

(i) देश की राजनीतिक सीमाएँ (समुद्री सीमाओं सहित)।

(ii) देश के निवासियों द्वारा दो या दो से अधिक देशों के मध्य चलाए जाने वाली जलयान तथा वायुयान सेवाएँ।

(iii) देश के निवासियों द्वारा चलाई जाने वाली मछली पकड़ने की नौकाएँ, तेल व प्राकृतिक गैस के रिंग तथा तैरते हुए प्लेटफार्म (Floating Platforms)जिनके द्वारा अंतर्राष्ट्रीय जल सीमाओं में अथवा देश की सर्वाधिकारी जल सीमाओं में गैस या तेल का दोहन कार्य (Exploitation) किया जाता है।

(iv) एक देश के विदेशों में राजनयिक संस्थान दूतावास (Embassies), वाणिज्य दूतावास (Consulates)तथा सैनिक प्रतिष्ठान।

(v) अंतर्राष्ट्रीय संस्थाएँ जो देश की सीमा में कार्य करती हैं, घरेलू सीमा में सम्मिलित नहीं की जाती। उनके कार्यालय अंतर्राष्ट्रीय ‘क्षेत्र के भाग माने जाते हैं। स्पष्ट है कि घरेलू सीमा की अवधारणा राजनीतिक सीमा की अवधारणा से अधिक विस्तृत है।

प्रश्न 5.

“क्रय की गई मशीन सदैव अंतिम वस्तु होती है।” क्या आप सहमत हैं?

उत्तर:

क्रय की गई मशीन सदैव अंतिम वस्तु नहीं होती। क्रय की गई मशीन मध्यवर्ती वस्तु भी हो सकती है। यदि एक मशीन का क्रय एक फर्म द्वारा अन्य वस्तुओं के उत्पादन के लिए अथवा दूसरी फर्म को पुनर्बिक्री के लिए किया जाता है, तो वह मशीन मध्यवर्ती वस्तु होगी। यदि एक मशीन का क्रय एक फर्म द्वारा पूँजी निर्माण के लिए अथवा उपभोक्ता द्वारा उपभोग के लिए किया जाता है, तो वह मशीन अंतिम वस्तु होगी।

प्रश्न 6.

टिकाऊ तथा गैर-टिकाऊ वस्तुओं में अंतर कीजिए। उन दो टिकाऊ वस्तुओं को बताइए जिन्हें मध्यवर्ती उपभोग में शामिल किया जाता है।

उत्तर:

टिकाऊ वस्तुओं से हमारा अभिप्राय उन वस्तुओं से है जिन्हें निरंतर कई वर्षों तक प्रयोग में लाया जा सकता है। उदाहरण के लिए, मकान, फर्नीचर, मशीन, मोटरकार, वायुयान, टेलीविजन, कंप्यूटर आदि। गैर-टिकाऊ वस्तुओं से हमारा अभिप्राय उन वस्तुओं से है जिनका प्रयोग केवल एक बार किया जा सकता है। गैर-टिकाऊ वस्तुओं का जैसे ही प्रयोग किया जाता है, उनका अस्तित्व और मूल्य समाप्त हो जाता है। उदाहरण के लिए, गेहूँ, आटा, दूध आदि।

निम्नलिखित दो टिकाऊ वस्तुएँ मध्यवर्ती उपभोग में शामिल होती हैं-

- सरकार द्वारा सैनिक उद्देश्य से खरीदी गई कार

- सरकार द्वारा सैनिक उद्देश्य से खरीदे गए वायुयान।

![]()

प्रश्न 7.

‘स्वनियोजित की मिश्रित आय की अवधारणा से आप क्या समझते हैं?

उत्तर:

‘स्वनियोजित की मिश्रित आय’ की अवधारणा से हमारा अभिप्राय स्व-लेखा श्रमिकों की आय और अनिगमित उद्यमों के लाभ और लाभांश से है। उदाहरण के लिए, एक छोटे दुकानदार की आय स्वनियोजित की मिश्रित आय है। वह अपने व्यवसाय का समुचित लेखा-जोखा नहीं रखता। उसकी कुल आय लगान/किराया, मज़दूरी, ब्याज और लाभ का जोड़ है, क्योंकि वह आय को मज़दूरी, ब्याज आदि में विभाजित नहीं करता।

प्रश्न 8.

हस्तांतरण भगतान क्या हैं? ये कितने प्रकार के होते हैं?

उत्तर:

वे भुगतान जो व्यक्तियों या समुदायों को बिना कोई उत्पादन कार्य या सेवा के उपलब्ध होते हैं, हस्तांतरण भुगतान कहलाते हैं। उदाहरण के लिए, बुढ़ापा पेंशन, छात्रवृत्ति, बेरोज़गारी भत्ता आदि। कारक भुगतान विभिन्न कारकों को उत्पादन में योगदान देने के बदले में दिए जाते हैं, लेकिन हस्तांतरण भुगतान में प्राप्तकर्ता उत्पादन में कोई योगदान देने के लिए बाध्य नहीं होता है।

हस्तांतरण भुगतान के प्रकार-हस्तांतरण दो प्रकार के होते हैं-

- चालू हस्तांतरण

- पूँजीगत हस्तांतरण

1. चालू हस्तांतरण चालू हस्तांतरण से हमारा अभिप्राय उन हस्तांतरणों से है जो उपभोग के लिए होते हैं तथा जिनसे राष्ट्रीय आय प्रभावित होती है। वर्तमान या चालू हस्तांतरण के कुछ उदाहरण इस प्रकार हैं-

- देश के अंतर्गत हस्तांतरण; जैसे छात्रवृत्ति, उपहार, पुरस्कार, बेकारी भत्ता, कर आदि।

- देशों के बीच हस्तांतरण; जैसे एक देश द्वारा दूसरे देश के निवासियों को दिए गए उपहार; जैसे-वस्त्र, दवाइयाँ, भोजन आदि।

2. पूँजीगत हस्तांतरण-पूँजीगत हस्तांतरण वे हस्तांतरण होते हैं जो पूँजीगत खाते के अंतर्गत आते हैं। इन हस्तांतरणों से पूँजी का निर्माण होता है। एक देश के अंतर्गत पूँजी हस्तांतरण सरकार से परिवारों और उद्यमों के बीच और इसके विपरीत दिशा में होते हैं। परिवारों पर लगाए गए मृत्यु कर तथा उत्तराधिकारी कर परिवारों और उद्यमों से सरकार को दिए गए पूँजीगत हस्तांतरण के उदाहरण हैं। दो देशों के बीच पूँजीगत हस्तांतरण के उदाहरण इस प्रकार हैं-युद्ध में विनाश की पूर्ति, आर्थिक सहायता, पूँजीगत वस्तुओं का एकतरफा हस्तांतरण।

प्रश्न 9.

साधन आय और हस्तांतरण आय के बीच अंतर बताइए।

उत्तर:

साधनं (कारक) आय से हमारा अभिप्राय कारक आगतों; जैसे भूमि, श्रम, पूँजी और उद्यमियों की आय से है। साधन आय का भुगतान उत्पादकों द्वारा विभिन्न साधनों के स्वामियों को उनके द्वारा दी गई उत्पादक सेवाओं के बदले किया जाता है। लगान/किराया, मज़दूरी, ब्याज, लाभ आदि कारक आय के उदाहरण हैं। हस्तांतरण आय से हमारा अभिप्राय उन आयों से है जो व्यक्तियों या समुदायों को बिना कोई उत्पादन कार्य या सेवा के उपलब्ध होती हैं। हस्तांतरण आय में प्राप्तकर्ता उत्पादन में कोई योगदान देने के लिए बाध्य नहीं होता। पेंशन, छात्रवृत्ति, बेरोज़गारी भत्ता आदि हस्तांतरण आय के उदाहरण हैं।

प्रश्न 10.

विदेशों से प्राप्त निवल कारक आय की अवधारणा समझाइए।

उत्तर:

विदेशों से प्राप्त निवल कारक (शुद्ध साधन) आय का अर्थ-मोटे तौर पर यह देश में बाहर से आने वाली कारक आय और देश से बाहर जाने वाली कारक आय का अंतर होता है। दूसरे शब्दों में, अन्य देशों को कारक सेवाएँ प्रदान करने से अर्जित आय और दूसरे देशों द्वारा प्रदत्त सेवाओं के बदले उन्हें किए गए कारक भुगतान के अंतर को विदेशों से प्राप्त निवल कारक (शुद्ध साधन) आय कहते हैं।

निवल विदेशी कारक आय = देश के सामान्य निवासियों द्वारा शेष विश्व से प्राप्त कारक आय – देश में गैर-निवासियों द्वारा प्राप्त कारक आय

हम जानते हैं कि भारत के सामान्य निवासी न केवल अपने देश की घरेलू सीमा (Domestic territory) में कारक आय (काम से आय + संपत्ति से आय) अर्जित करते हैं, बल्कि देश से बाहर विदेशों में भी ऐसी आय अर्जित करते हैं। (i) काम से आय; जैसे भारत के वैज्ञानिक, डॉक्टर, इंजीनियर, नर्तक, बढ़ई आदि विदेशों में काम करके वेतन व मजदूरी (कर्मचारियों का पारिश्रमिक) कमाते हैं, (ii) संपत्ति से आय; जैसे-भारत के निवासी विदेशों में अचल परिसंपत्तियों (दुकानें, मकान, फैक्टरियों) के मालिक बन जाते हैं तथा वित्तीय संपत्तियाँ (शेयर, ब्रांड) खरीद लेते हैं और इन पर ब्याज, लगान/किराया, लाभ कमाते हैं। उद्यमी के रूप में पदार्थ व सेवाओं की उत्पादन प्रक्रियाओं से लाभ भी कमाते हैं। इसी प्रकार विदेशी भी भारत में काम से आय व संपत्ति से आय अर्जित करते हैं। इन दोनों की आय के अंतर को भारत की विदेशों से प्राप्त निवल कारक (शुद्ध साधन) आय कहेंगे।

प्रश्न 11.

राष्ट्रीय आय और घरेलू आय में अंतर स्पष्ट कीजिए।

उत्तर:

घरेलू आय एक देश की घरेलू सीमा के अंतर्गत उत्पादित की गई वस्तुओं व सेवाओं के मूल्य को कहते हैं। इस प्रकार घरेलू आय एक भौगोलिक तथ्य है। घरेलू आय में विदेशों में देश के नागरिकों द्वारा किए गए उत्पादन अथवा विदेशियों द्वारा देश में किए गए उत्पादन को शामिल नहीं किया जाता। राष्ट्रीय आय देश के सामान्य नागरिकों द्वारा किए गए उत्पादन के मूल्य के बराबर होती है चाहे वह उत्पादन देश की सीमा में किया गया हो अथवा विदेशों में। इस प्रकार, राष्ट्रीय आय एक विस्तृत अवधारणा है जिसमें घरेलू आय भी शामिल होती है। सूत्र के रूप में

राष्ट्रीय आय = घरेलू आय + विदेशों से शुद्ध साधन आय

प्रश्न 12.

शुद्ध अप्रत्यक्ष कर क्या है? राष्ट्रीय आय लेखांकन में शुद्ध अप्रत्यक्ष कर का क्या महत्त्व है?

उत्तर:

शुद्ध अप्रत्यक्ष कर, अप्रत्यक्ष कर और आर्थिक सहायता का अंतर है।

1. अप्रत्यक्ष कर-सरकार वस्तुओं के उत्पादन व बिक्री पर अनेक प्रकार के अप्रत्यक्ष कर लगाती है; जैसे उत्पादन शुल्क, बिक्री कर, सीमा शुल्क, मनोरंजन कर आदि। कर लगाने से वस्तु की कीमत बढ़ जाती है।

2. आर्थिक सहायता-यह सरकार द्वारा उद्यमों को दिया जाने वाला आर्थिक सहायता या अनुदान होता है ताकि (i) उद्यमी बाज़ार कीमत से कम कीमत पर वस्तु बेचें, (ii) वस्तु का निर्यात बढ़ाएँ, (iii) रोज़गार बढ़ाने के लिए उत्पादन में श्रम-प्रधान तकनीक का प्रयोग करें। आर्थिक सहायता से वस्तु की कीमत कम हो जाती है; जैसे आर्थिक सहायता के फलस्वरूप ही खादी ग्राम उद्योग, खादी का कपड़ा सस्ता बेचता है, राशन की दुकानों से गेहूँ, चीनी व मिट्टी का तेल बाज़ार कीमत के मुकाबले सस्ता मिलता है।

महत्त्व – शुद्ध अप्रत्यक्ष कर (अप्रत्यक्ष कर – आर्थिक सहायता) का प्रयोग बाज़ार कीमत और कारक लागत में अंतर जानने के लिए किया जाता है। समीकरण के रूप में

बाज़ार कीमत = कारक लागत + अप्रत्यक्ष कर — आर्थिक सहायता

= कारक लागत + शुद्ध अप्रत्यक्ष कर

साधन लागत = बाज़ार कीमत + अप्रत्यक्ष कर + आर्थिक सहायता

= बाज़ार कीमत – शुद्ध अप्रत्यक्ष कर

स्पष्ट है कि बाज़ार कीमत, अप्रत्यक्ष कर लगने से, कारक लागत से अधिक हो जाती है और आर्थिक सहायता मिलने से साधन लागत से कम हो जाती है। अप्रत्यक्ष कर और आर्थिक सहायता न होने पर कारक लागत और बाज़ार कीमत बराबर होते हैं। राष्ट्रीय आय निकालने के लिए हमें कारक लागत पर मूल्यांकन की जरूरत होती है। अतः कारक लागत निकालने के लिए बाज़ार कीमत में से शुद्ध अप्रत्यक्ष कर घटा देते हैं। राष्ट्रीय आय लेखांकन की दृष्टि से यही ‘शुद्ध अप्रत्यक्ष कर’ का महत्त्व है।

प्रश्न 13.

मूल्यवर्धित से क्या अभिप्राय है? सामान्य सरकार क्षेत्र में शुद्ध मूल्यवृद्धि का आकलन कैसे किया जाता है?

उत्तर:

मूल्यवर्धित से अभिप्राय उत्पादित वस्तुओं और सेवाओं के मौद्रिक मूल्य तथा मध्यवर्ती वस्तुओं की लागत के अंतर से है। अर्थात्

मूल्यवर्धित = उत्पादन का मूल्य – मध्यवर्ती वस्तुओं का मूल्य

निवल मूल्यवर्धित = मूल्यवृद्धि – अचल पूँजी का उपभोग

सामान्य सरकार क्षेत्र द्वारा उत्पादित वस्तुओं और सेवाओं का कोई विक्रय नहीं होता। इसलिए सामान्य सरकार क्षेत्र में शुद्ध मूल्यवृद्धि उत्पाद का मूल्य वस्तुओं और सेवाओं के उत्पादन लागत के बराबर होता है। वस्तुओं और सेवाओं के उत्पादन लागत में निम्नलिखित दो बातें शामिल होती हैं

- मध्यवर्ती उपभोग का मूल्य

- कर्मचारियों का पारिश्रमिक।

प्रश्न 14.

उत्पाद के सकल मूल्य और बाज़ार कीमतों पर शुद्ध मूल्यवृद्धि में अंतर बताइए।

उत्तर:

एक अर्थव्यवस्था में एक वर्ष के अंतर्गत उत्पादित वस्तुओं और सेवाओं के मौद्रिक मूल्य को उत्पाद का सकल मूल्य कहते हैं। इसमें चालू कार्य (Work-in-progress) में शुद्ध वृद्धि और स्व-लेखा पर उत्पादित वस्तुएँ भी शामिल हैं। बाज़ार कीमतों पर शुद्ध मूल्यवृद्धि अर्थात् सृजित आय का अर्थ, अर्थव्यवस्था द्वारा उत्पादित अंतिम वस्तुओं पर होने वाले व्ययों से है। शुद्ध मूल्यवृद्धि का संबंध केवल अंतिम वस्तुओं से है। इसलिए हमें कुल उत्पादन मूल्य में से मध्यवर्ती वस्तुओं के मूल्य को घटाना होगा। सूत्र के रूप में,

बाज़ार मूल्य पर शुद्ध (निवल) मूल्यवर्धित = उत्पादन का मूल्य – मध्यवर्ती वस्तुओं की लागत – अचल पूँजी का उपभोग

प्रश्न 15.

कारक लागत पर शुद्ध मूल्यवृद्धि क्या होती है? क्या यह सदैव कुल कारक आय के समान होती है?

उत्तर:

कारक लागत पर शुद्ध मूल्यवृद्धि से अभिप्राय उत्पादन प्रक्रिया के दौरान कारक लागत पर उत्पादित वस्तुओं और सेवाओं के मौद्रिक मूल्य से है। सकल मूल्यवृद्धि उत्पादन की विभिन्न अवस्थाओं में वस्तु के कुल मूल्य में होने वाली वृद्धि से है। अर्थात्

सकल मूल्यवृद्धि = उत्पादन का कुल मूल्य – मध्यवर्ती वस्तुओं का मूल्य

सकल मूल्यवृद्धि में मशीनों की टूट-फूट व घिसावट अर्थात् मूल्यह्रास शामिल होते हैं। यदि सकल मूल्यवृद्धि में से स्थाई पूँजी का उपयोग निकाल दिया जाए तो वह शुद्ध मूल्यवृद्धि कहलाता है। अर्थात्

शुद्ध मूल्यवृद्धि = उत्पादन का सकल मूल्य – मध्यवर्ती वस्तुओं का मूल्य – स्थाई पूँजी का उपभोग

बाज़ार मूल्य पर शुद्ध मूल्यवृद्धि में से शुद्ध अप्रत्यक्ष कर घटाने पर कारक लागत पर शुद्ध मूल्यवृद्धि प्राप्त होती है। कारक लागत पर शुद्ध मूल्यवृद्धि सदैव कुल कारक आय के बराबर होती है क्योंकि ये दोनों ही एक सिक्के के दो पहलू हैं। कारक लागत पर शुद्ध मूल्यवृद्धि उत्पाद विधि द्वारा अनुमानित राष्ट्रीय आय है जबकि कुल कारक आय, आय विधि द्वारा अ राष्ट्रीय आय है। विभिन्न कारक आयों, जैसे लगान/किराया, मज़दूरी, ब्याज और लाभ का योग मूल्यवृद्धि के बराबर होता है। शुद्ध मूल्यवृद्धि से विभिन्न कारकों को उनकी आयों के रूप में बाँट दिया जाता है।

प्रश्न 16.

‘ऐसे बहुत से उत्पाद हैं जिन्हें राष्ट्रीय आय में सम्मिलित नहीं किया जाता परंतु वे एक देश के कल्याण में योगदान देते हैं।’ एक उदाहरण की सहायता से इस कथन को समझाइए।

उत्तर:

ऐसे बहुत से उत्पाद होते हैं जिन्हें समुचित आँकड़ों के अभाव तथा मूल्यांकन की समस्या के कारण राष्ट्रीय आय में सम्मिलित नहीं किया जाता, परंतु ये उत्पाद एक देश के कल्याण को प्रभावित करते हैं। उदाहरण के लिए, राष्ट्रीय आय में उन निःशुल्क सेवाओं को सम्मिलित नहीं किया जाता जो अनेक व्यक्ति अपने परिवारों तथा मित्रों के लिए करते हैं। इसी प्रकार, राष्ट्रीय आय में उन वस्तुओं और सेवाओं, जिन्हें विशुद्ध रूप से आत्मसंतुष्टि; जैसे-व्यायाम, बागवानी, खेल आदि के लिए उत्पादित किया जाता है, को सम्मिलित नहीं किया जाता परंतु ये सभी क्रियाएँ कल्याण में वृद्धि करती हैं। यही कारण है कि राष्ट्रीय आय को कल्याण का अच्छा सूचक नहीं माना जाता।

प्रश्न 17.

‘ऐसे बहुत से उत्पाद हैं जिन्हें राष्ट्रीय आय में सम्मिलित किया जाता है परंतु वे कल्याण को कम करते हैं।’ एक उदाहरण की सहायता से इस कथन को समझाइए।

उत्तर:

राष्ट्रीय आय में हर प्रकार की वस्तओं तथा सेवाओं के उत्पादन को सम्मिलित किया जाता है लेकिन राष्ट्रीय आय में सम्मिलित सभी वस्तुओं तथा सेवाओं से आर्थिक कल्याण होना आवश्यक नहीं है। उदाहरण के लिए, अफीम, शराब आदि का उत्पादन कल्याण को कम करता है। इसी प्रकार, यदि एक देश के उत्पादन में युद्ध सामग्री और औद्योगिक मशीनरी का एक बड़ा भाग है तो उस देश के निवासियों का रहन-सहन का स्तर ऊँचा नहीं होगा जिससे आर्थिक कल्याण में वृद्धि नहीं होगी।

प्रश्न 18.

घरेलू साधन आय से क्या अभिप्राय है? इसके प्रमुख संघटकों का उल्लेख कीजिए।

उत्तर:

घरेलू साधन आय से अभिप्राय एक वर्ष में एक देश की घरेलू सीमा के अंदर उत्पादन के साधनों द्वारा अर्जित आय से है। घरेलू साधन आय के प्रमुख संघटक निम्नलिखित हैं-

1. कर्मचारियों का पारिश्रमिक-इसमें मालिकों द्वारा अपने कर्मचारियों को नकद और किस्म के रूप में दिए गए सभी भुगतान, सामाजिक सुरक्षा योजनाओं के लिए किए गए भुगतान और निःशुल्क सुविधाओं का आरोपित मूल्य शामिल हैं।

2. प्रचालन अधिशेष-यह संपत्ति और उद्यमवृत्ति से प्राप्त आय का जोड़ है। इसमें लगान, ब्याज और लाभ शामिल हैं। यदि शुद्ध घरेलू कारक (साधन) आय में से श्रमिकों का पारिश्रमिक और मिश्रित आय को घटा दिया जाए तो प्रचालन अधिशेष रह जाता है।

3. स्वनियोजन से आय-जब कोई व्यक्ति दूसरे के यहाँ नौकरी करने की बजाय अपना धंधा स्वयं करता है तो उसे स्वनियोजित व्यक्ति कहते हैं और उसकी आय को मिश्रित आय कहते हैं। ऐसे लोग उत्पादन में प्रायः अपने कारक स्वयं जुटाते हैं जिससे इनकी आय, लगान/किराया, मज़दूरी, ब्याज व लाभ का मिश्रण होती है; जैसे छोटे दुकानदार, किसान, बढ़ई, वकील, डॉक्टर आदि स्वनियोजित व्यक्ति हैं क्योंकि वे अपना धंधा स्वयं करते हैं। ऐसे व्यक्तियों की आय स्वनियोजितों की मिश्रित आय कहलाती है। भारत में मिश्रित आय के महत्त्व को देखते हुए इसे एक अलग स्रोत के रूप में दिखाया जाता है। समीकरण के रूप में-

घरेलू आय = कर्मचारियों का पारिश्रमिक + प्रचालन अधिशेष + मिश्रित आय

प्रश्न 19.

वैयक्तिक आय (Personal Income) से आप क्या समझते हैं?

उत्तर:

वैयक्तिक आय-व्यक्तियों या गृहस्थों (Households) द्वारा समस्त स्रोतों से प्राप्त कारक आय व हस्तांतरण आय का ग, वैयक्तिक आय कहलाती है। इसमें कारक आय (उत्पादक सेवाएँ प्रदान करने के बदले अर्जित आय) और हस्तांतरण आय (उत्पादक सेवा दिए बिना प्राप्त आय) दोनों शामिल होती हैं चाहे ये देश की घरेलू सीमाओं में हों या विदेश से प्राप्त हुई हों। उल्लेखनीय है कि राष्ट्रीय आय, वैयक्तिक आय (Personal income) का योग नहीं होती हैं, क्योंकि राष्ट्रीय आय एक कमाई की संकल्पना (Earning concept) है जिसमें केवल अर्जित कारक आय शामिल होती है जबकि वैयक्तिक आय एक प्राप्ति की अवधारणा (Receipt concept) है जिसमें कारक आय के अतिरिक्त हस्तांतरण आय (Transfer income) भी शामिल होती है। वैयक्तिक आय निकालने के लिए राष्ट्रीय आय में से आय की कुछ मदें (जो व्यक्ति को प्राप्त नहीं होती हैं; जैसे लाभ कर, अवितरित लाभ, सरकारी क्षेत्र का अधिशेष) घटाई जाती हैं और हस्तांतरण आय जोड़ी जाती है। निजी आय से ‘लाभ कर’ और ‘अवितरित लाभ’ घटाने पर वैयक्तिक आय प्राप्त होती है।

प्रश्न 20.

वैयक्तिक प्रयोज्य आय क्या है?

उत्तर:

वैयक्तिक प्रयोज्य आय-यह वैयक्तिक आय का वह भाग है जो परिवारों को अपनी इच्छानुसार व्यय करने के लिए उपलब्ध होती है। निस्संदेह व्यक्ति ऐसी आय को अपनी इच्छानुसार उपभोग पर व्यय करने या बचत करने के लिए स्वतंत्र होते हैं। हम जानते हैं कि सरकार वैयक्तिक आय का एक भाग करों (जैसे आय कर, संपत्ति कर आदि) के रूप में ले जाती है। इसी प्रकार व्यक्ति को कुछ अनिवार्य भुगतान (जैसे फीस, जुर्माना आदि) करने पड़ते हैं जिन्हें सरकार की विविध प्राप्तियाँ कहते हैं। वैयक्तिक आय में से वैयक्तिक (प्रत्यक्ष) कर और सरकार की विविध प्राप्तियाँ घटाने से वैयक्तिक प्रयोज्य आय निकल आती है। समीकरण के रूप में

वैयक्तिक प्रयोज्य आय = वैयक्तिक आय – वैयक्तिक (प्रत्यक्ष) कर

चूँकि वैयक्तिक प्रयोज्य आय या तो उपभोग पर व्यय होती है या बचत के लिए प्रयोग होती है, इसलिए-

वैयक्तिक प्रयोज्य आय = वैयक्तिक व्यय + वैयक्तिक बचत

प्रश्न 21.

राष्ट्रीय आय की संरचना और वितरण का आर्थिक कल्याण पर क्या प्रभाव पड़ता है?

उत्तर:

राष्ट्रीय आय की संरचना और वितरण का आर्थिक कल्याण पर निम्नलिखित प्रभाव पड़ता है।

1. राष्ट्रीय आय की संरचना राष्ट्रीय आय की संरचना से अभिप्राय उत्पादित वस्तुओं और सेवाओं की प्रकृति से है। राष्ट्रीय आय में सम्मिलित किए गए कुछ उत्पादों; जैसे औद्योगिक मशीनरी, युद्ध सामग्री आदि का आर्थिक कल्याण पर कोई प्रभाव नहीं पड़ता क्योंकि ये लोगों के जीवन स्तर अर्थात् उपभोग के लिए उपलब्ध नहीं होते।

2. राष्ट्रीय आय का वितरण-यदि राष्ट्रीय आय का वितरण समान है तो आर्थिक कल्याण में वृद्धि होगी। राष्ट्रीय आय के असमान वितरण की स्थिति में कुछ धनी व्यक्तियों का जीवन स्तर तो ऊँचा हो जाएगा परंतु देश की अधिकतर निर्धन जनता का जीवन स्तर ऊँचा नहीं होगा। इस प्रकार पूरे समाज की दृष्टि से आर्थिक कल्याण में कोई वृद्धि नहीं होगी।

प्रश्न 22.

निजी आय तथा राष्ट्रीय आय में अंतर स्पष्ट कीजिए।

उत्तर:

निजी आय तथा राष्ट्रीय आय में निम्नलिखित अंतर हैं-

| निजी आय | राष्ट्रीय आय |

| 1. निजी आय में केवल निजी क्षेत्र की आय शामिल होती है। | 1. राष्ट्रीय आय में निजी क्षेत्र एवं सरकारी क्षेत्र दोनों की आय शामिल होती है। |

| 2. निजी आय में अर्जित आय तथा अनार्जित आय जैसे सभी प्रकार के चालू हस्तांतरण शामिल होते हैं। | 2. राष्ट्रीय आय में केवल अर्जित आय शामिल होती है। इसमें किसी प्रकार के हस्तांतरण शामिल नहीं होते। |

| 3. निजी आय = निवल घरेलू उत्पाद से निजी क्षेत्र की आय + सभी प्रकार के चालू हस्तांतरण + विदेशों से प्राप्त निवल कारक आय। | 3. राष्ट्रीय आय = निवल घरेलू कारक आय + विदेशों से अर्जित निवल कारक आय। |

| 4. इसमें राष्ट्रीय ऋणों पर ब्याज को भी शामिल किया जाता है। | 4. इसमें राष्ट्रीय ऋणों पर ब्याज को शामिल नहीं किया जाता। |

| 5. यह अपेक्षाकृत संकुचित धारणा है। | 5. यह अपेक्षाकृत विस्तृत धारणा है। |

प्रश्न 23.

राष्ट्रीय प्रयोज्य आय की धारणा को संक्षेप में समझाइए।

उत्तर:

राष्ट्रीय प्रयोज्य आय को बाज़ार कीमत पर शुद्ध राष्ट्रीय उत्पाद (NNPMP) और शेष विश्व से शुद्ध चालू हस्तांतरण के योग के रूप में परिभाषित किया जाता है अर्थात् NDI = NNP.MP+ शुद्ध विदेशी चालू हस्तांतरण। इस अवधारणा के पीछे उद्देश्य यह जानना है कि घरेलू अर्थव्यवस्था के पास वस्तुओं और सेवाओं की अधिक-से-अधिक कितनी मात्रा है जिसे राष्ट्र जैसे चाहे वैसे ही व्यय कर सकता है। शेषं विश्व से चालू हस्तांतरण (Current Transfers), नकदी, किस्म और उपहार के रूप में होते हैं। राष्ट्रीय प्रयोज्य आय में देश के भीतर एक क्षेत्र से दूसरे क्षेत्र को चालू हस्तांतरण शामिल नहीं किया जाता, क्योंकि इसका देश की प्रयोज्य आय पर कोई प्रभाव नहीं पड़ता। इसमें केवल विदेशों से प्राप्त या उनको दिए गए चालू हस्तांतरण शामिल किए जाते हैं। NDI में शुद्ध अप्रत्यक्ष कर इसलिए शामिल है क्योंकि यह सरकार की हस्तांतरण आय है जिसे वह जैसा चाहे वैसा प्रयोग कर सकती है। राष्ट्रीय प्रयोज्य आय, राष्ट्रीय आय से कम भी हो सकती है और अधिक भी। जब कोई देश अपनी राष्ट्रीय आय का एक भाग दूसरे देशों को दान या उपहार के रूप में देता है तो इसकी उपभोग पर व्यय करने और बचत करने की क्षमता कम हो जाएगी। इसके विपरीत यदि अन्य देश इस देश को उपहार के रूप में कुछ देते हैं तो देश की व्यय करने व बचत करने की क्षमता बढ़ जाएगी। समीकरण के रूप में-

राष्ट्रीय प्रयोज्य आय = बाज़ार कीमत पर शुद्ध राष्ट्रीय उत्पाद + शेष विश्व से शुद्ध चालू हस्तांतरण

= साधन लागत पर शुद्ध घरेलू उत्पाद + शुद्ध अप्रत्यक्ष कर + शुद्ध विदेशी साधन आय + शेष विश्व से शुद्ध चालू हस्तांतरण

![]()

प्रश्न 24.

राष्ट्रीय आय के चक्रीय प्रवाह के तीन चरण समझाइए।

उत्तर:

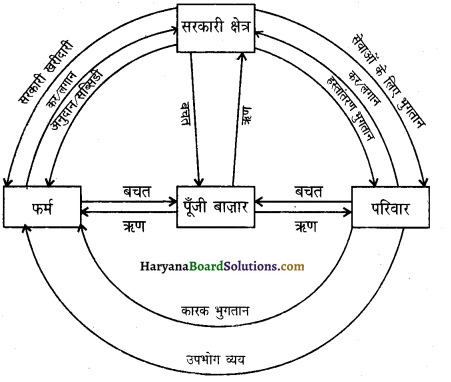

राष्ट्रीय आय के चक्रीय प्रवाह के तीन चरण हैं-उत्पादन, आय और व्यय। प्रत्येक चरण पर इसे मापने के लिए हमें भिन्न-भिन्न आँकड़ों और विधियों की आवश्यकता पड़ती है। यदि हम इसे उत्पादन के चरण पर मापते हैं तो हमें देश में सभी उत्पादक उद्यमों द्वारा शुद्ध मूल्यवृद्धि के कुल जोड़ को जानना होगा। यदि हम इसे आय के वितरण चरण पर मापना चाहते हैं तो हमें वस्तुओं और सेवाओं के उत्पादन में उत्पादित कुल आय के जोड़ को मालूम करना होगा।

यदि हम इसे व्यय चरण पर मापना चाहते हैं तो हमें अर्थव्यवस्था की तीन व्यय करने वाली इकाइयों अर्थात् सामान्य सरकार, उपभोक्ता परिवार तथा उत्पादक उद्यमों के कुल व्यय के जोड़ को ज्ञात करना होगा। राष्ट्रीय आय ‘के चक्रीय प्रवाह के विभिन्न चरणों को संलग्न चित्र की सहायता से समझा जा सकता है।

प्रश्न 25.

तीन-क्षेत्रीय अर्थव्यवस्था में आय का चक्रीय प्रवाह समझाइए।

उत्तर:

सरकार द्वारा फर्मों से वस्तुएँ और परिवारों से कारक सेवा खरीदने के कारण सरकारी क्षेत्रक में फर्म क्षेत्रक और परिवार क्षेत्रक को मौद्रिक प्रवाह होता है। इसी प्रकार जब सरकार फर्मों को अनुदान सब्सिडी तथा परिवारों को हस्तांतरण भुगतान करती है तब भी मौद्रिक प्रवाह फर्मों और परिवारों की ओर होते हैं। सरकार अपने खर्चों को पूरा करने के लिए तरह-तरह के करों के माध्यम से भी पैसों की उगाही करती है, जिसके कारण मौद्रिक प्रवाह फर्म क्षेत्रक तथा परिवार क्षेत्रक से सरकारी क्षेत्रक की ओर होते हैं। संलग्न चित्र के माध्यम से इन मौद्रिक प्रवाहों को स्पष्ट रूप से समझाया जा सकता है। सभी कर चक्रीय प्रवाह से क्षरण होते हैं और सरकारी व्यय इस प्रवाह में भरण का कार्य करते हैं।

प्रश्न 26.

मध्यवर्ती तथा अंतिम वस्तुओं में अंतर स्पष्ट कीजिए।

उत्तर:

मध्यवर्ती तथा अंतिम वस्तुओं में निम्नलिखित अंतर हैं-

| मध्यवर्ती वस्तुएँ | अंतिम वस्तुएँ |

| 1. ये वस्तुएँ जिनका एक लेखा वर्ष में आगे उत्पादन करने या पुनर्बिक्री के लिए प्रयोग होता है, मध्यवर्ती वस्तुएँ कहलाती हैं। | 1. वे वस्तुएँ जिनका प्रयोग उपभोग के लिए या स्टॉक के लिए होता है, अंतिम वस्तुएँ कहलाती हैं। |

| 2. इन वस्तुओं का प्रयोग और अधिक उत्पादन के लिए किया जाता है। | 2. इन वस्तुओं का प्रयोग अंतिम उपभोग के लिए होता है। |

| 3. इन वस्तुओं को राष्ट्रीय आय क्री गणना में शामिल नहीं किया जाता है। | 3. इन वस्तुओं को राष्ट्रीय आय की गणना में शामिल किया जाता है। |

| 4. ये वस्तुएँ उत्पादन प्रक्रिया में से गुजरती हैं। | 4. ये वस्तुएँ उत्पादन प्रक्रिया में से नहीं गुजरती हैं। |

प्रश्न 27.

निजी आय तथा वैयक्तिक आय में क्या अन्तर है?

उत्तर:

निजी आय तथा वैयक्तिक आय में निम्नलिखित अन्तर हैं-

| निजी आय | वैयक्तिक आय |

| 1. निजी आय की धारणा वैयक्तिक आय से अधिक व्यापक है। | 1. वैयक्तिक आय की धारणा निजी आय से कम व्यापक है। |

| 2. निजी आय में निगम कर, निजी उद्यमों की बचतें शामिल होती हैं। | 2. वैयक्तिक आय में निगम कर, निजी उद्यमों की बचतें शामिल नहीं होती हैं। |

| 3. निजी आय में अर्जित आय तथा अनार्जित आय जैसे सभी प्रकार के चालू हस्तांतरप्प शामिल होते हैं। | 3. वैयक्तिक आय में कारक आय और हस्तांतरण आय दोनों शामिल होते हैं। |

| 4. निजी आय = निवल घरेलू उत्पाद से निजी क्षेत्र की आय + सभी प्रकार के चालू हस्तांतरण + विदेशों से प्राप्त निवल कारक आय | 4. वैयक्तिक आय = निजी आय – लाभ कर – अवितरित लाभ |

दीर्घ-उत्तरात्मक प्रश्न

प्रश्न 1.

राष्ट्रीय आय लेखांकन से क्या अभिप्राय है? इसके महत्त्व पर प्रकाश डालिए।

उत्तर:

राष्ट्रीय आय लेखांकन का अर्थ-राष्ट्रीय आय लेखांकन राष्ट्रीय आय से संबंधित लेखों को संकलित करने व प्रस्तुत करने की एक प्रणाली है। फ्रैंक जॉन (Franc John) के शब्दों में, “राष्ट्रीय आय लेखांकन वह विधि है जिसके द्वारा सामूहिक आर्थिक क्रियाओं को पहचाना तथा मापा जाता है।” यह व्यापार लेखा विधि (Business Accounting) की भाँति ‘दोहरी खाता प्रणाली’ (Double Entry System) पर आधारित है। इसके अंतर्गत प्रत्येक सौदा (या संव्यवहार) दो बार प्रविष्ट होता है एक बार भुगतान के रूप में और दूसरी बार प्राप्ति के रूप में। भुगतान तथा प्राप्ति सदा बराबर रहते हैं। राष्ट्रीय आय लेखा प्रणाली (लेखांकन) द्वारा उपलब्ध आर्थिक पहलुओं की जानकारी के आधार पर सरकार लोगों के भौतिक कल्याण के लिए नीतियाँ व कार्यक्रम बनाती है। यही राष्ट्रीय आय लेखांकन का मूल उद्देश्य है।

राष्ट्रीय आय लेखांकन का महत्त्व समष्टि अर्थशास्त्र की विषय-सामग्री के रूप में राष्ट्रीय आय लेखांकन का महत्त्व निम्नलिखित है

1. आर्थिक विकास का सूचक-किसी देश की आर्थिक उन्नति का सूचक मोटे रूप में राष्ट्रीय आय मानी जाती है जो राष्ट्रीय आय लेखांकन द्वारा ही जानी जाती है। संक्षेप में, राष्ट्रीय आय लेखों द्वारा देश की आर्थिक उन्नति व संवृद्धि का सही अनुमान लगाया जा सकता है।

2. नीति निर्धारण में सहायक सरकार किसी प्रकार की आर्थिक नीति बनाते समय देश की राष्ट्रीय आय लेखांकन के आंकड़ों को सामने रखती है। राष्ट्रीय आय लेखा किसी भी अर्थव्यवस्था की मुद्रा, वित्त, व्यापार आदि संबंधी सूचनाएँ ऐसे सुव्यवस्थित ढंग से प्रस्तुत करता है कि आर्थिक नीति निर्धारण में इन सूचनाओं का अच्छे ढंग से प्रयोग किया जा सकता है।

3. अर्थव्यवस्था में संरचनात्मक परिवर्तनों का ज्ञान राष्ट्रीय आय लेखांकन के आंकड़े अर्थव्यवस्था में हुए संरचनात्मक परिवर्तनों (जैसे कृषि, उद्योग, सेवा क्षेत्रों की स्थिति) की जानकारी देते हैं। राष्ट्रीय आय के आंकड़ों से उत्पादन के विभिन्न क्षेत्रों के पारस्परिक संबंधों और राष्ट्रीय आय में इनके योगदान का ज्ञान होता है। इनसे किसी देश के आय रहन-सहन के स्तर के बारे में भी पूरी सूचना प्राप्त होती है।

4. अर्थव्यवस्था की उपलब्धियों की समीक्षा का आधार यह एक देश की आर्थिक उपलब्धियों की समीक्षा करने का आधार है। यह हमें एक देश के प्राकृतिक, मानवीय एवं पूँजीगत कारकों (साधनों) के उपयोग से प्राप्त उपलब्धियों को बताता है।

5. विभिन्न अर्थव्यवस्थाओं से तुलना-राष्ट्रीय आय लेखांकन के आंकड़े देश की आर्थिक स्थिति की अन्य देशों के साथ तुलना में उपयोगी सिद्ध होते हैं।

6. आर्थिक दोषों को दूर करने में सहायक-राष्ट्रीय आय लेखांकन के आंकड़े आर्थिक दोषों की जानकारी देते हैं जिन्हें दूर करने के लिए उचित उपाय अपनाए जा सकते हैं।

7. राष्ट्रीय आय के उचित वितरण में सहायक राष्ट्रीय आय के आंकड़े उत्पादन के विभिन्न कारकों के बीच कारक-आय के वितरण के बारे में भी आवश्यक सूचनाएँ प्रदान करते हैं। इसकी सहायता से हम देश की कुल राष्ट्रीय आय में लगान, मजदूरी, ब्याज और लाभ के तुलनात्मक भाग के बारे में भी जान सकते हैं। अतः राष्ट्रीय आय के आंकड़े अर्थव्यवस्था में मानवीय गतिविधियों के भौतिक परिणामों का मौद्रिक प्रतिरूप होते हैं। आधुनिक युग में ये आंकड़े मानकों अथवा कसौटियों की रचना करते हैं जिनके आधार पर आर्थिक नीतियों की उपलब्धियों का मूल्यांकन होता है।

प्रश्न 2.

राष्ट्रीय आय को मापने की आय विधि की व्याख्या कीजिए। अथवा

आय विधि द्वारा राष्ट्रीय आय मापने के विभिन्न चरण संक्षेप में समझाइए। इस विधि की सावधानियों का उल्लेख कीजिए।

उत्तर:

आय विधि-आय विधि वह विधि है जो एक लेखा वर्ष में उत्पादन के प्राथमिक कारकों (श्रम, भूमि, पूँजी तथा उद्यम) को उनकी उत्पादक सेवाओं के बदले में क्रमशः मज़दूरी, लगान, ब्याज तथा लाभ के रूप में किए गएं भुगतान की गणना करके राष्ट्रीय आय का माप करती है।

आय विधि के प्रमुख चरण या कदम-इस विधि द्वारा राष्ट्रीय आय की गणना उठाए गए निम्नलिखित कदमों से होती है-

(क) उत्पादक उद्यमों की पहचान-उत्पादक उद्यमों को तीन क्षेत्रों में बाँटा गया है

1. प्राथमिक क्षेत्र यह वह क्षेत्र है जिसमें प्राकृतिक कारकों का प्रयोग करके वस्तुओं का उत्पादन किया जाता है; जैसे कृषि क्षेत्र में।

2. द्वितीयक क्षेत्र-यह वह क्षेत्र है जिसमें उद्यम कच्चे माल को निर्मित वस्तुओं में परिवर्तित करते हैं।

3. तृतीयक क्षेत्र-वह क्षेत्र जो सेवाओं का उत्पादन करता है; जैसे बैंकिंग, बीमा, परिवहन आदि।

(ख) कारक आय का वर्गीकरण-

1. कर्मचारियों का पारिश्रमिक इसके अंतर्गत नकद मज़दूरी और वेतन, किस्म के रूप में आय, सामाजिक सुरक्षा योजनाओं में मालिकों का योगदान तथा सेवानिवृत्त कर्मचारियों की पेंशन को शामिल किया जाता है।

2. प्रचालन अधिशेष-इसमें लगान या किराया, रॉयल्टी, ब्याज, लाभ (लाभांश + निगम कर + अवितरित लाभ) आदि शामिल हैं।

3. मिश्रित आय-स्वरोजगार व्यक्ति; जैसे किसान, डॉक्टर, दुकानदार आदि को अपने कारकों से जो आय प्राप्त होती है, उसे मिश्रित आय कहते हैं।

निवल घरेलू आय = CE + OS + MI

4. विदेशों से निवल कारक आय-किसी देश के निवासियों द्वारा विदेशों में प्रदान की गई कारक सेवाओं के बदले में प्राप्त आय तथा एक देश की घरेलू सीमा में गैर-निवासियों द्वारा प्रदान की गई सेवाओं के बदले में भुगतान की गई आय के अंतर को विदेशों से निवल कारक आय (NFIA) कहा जाता है।

राष्ट्रीय आय = NFIA + निवल घरेलू आय

अतः निवल घरेलू आय या कारक लागत पर निवल घरेलू उत्पाद = CE + OS + स्वनियोजितों की MI

निवल राष्ट्रीय आय या कारक लागत पर निवल राष्ट्रीय उत्पाद = निवल घरेलू आय + NFIA

सकल राष्ट्रीय आय या कारक लागत पर सकल राष्ट्रीय उत्पाद = निवल राष्ट्रीय आय + मूल्यह्रास

बाज़ार कीमत पर सकल राष्ट्रीय उत्पाद = सकल राष्ट्रीय आय + NIT

सावधानियाँ – आय विधि से राष्ट्रीय आय की गणना करते समय निम्नलिखित सावधानियाँ बरती जाती हैं

(i) सभी हस्तांतरण भुगतानों को इसमें शामिल नहीं किया जाना चाहिए, केवल कारक आय ही शामिल की जाती है।

(ii) स्व-उपभोग के लिए रखी गई वस्तुओं का मूल्य तथा आरोपित किराया इसमें शामिल किया जाना चाहिए।

(iii) गैर-कानूनी आय; जैसे तस्करी, जमाखोरी, रिश्वत, काला-बाजारी आदि से प्राप्त आय को शामिल नहीं किया जाना चाहिए।

(iv) आकस्मिक लाभ; जैसे लॉटरी से आय, घुड़-दौड़ आदि से प्राप्त आय को शामिल नहीं किया जाना चाहिए।

(v) लाभों को निगम करों का भुगतान करने से पहले शामिल किया जाना चाहिए। इसी प्रकार कर्मचारियों के पारिश्रमिक को आय कर तथा सामाजिक सुरक्षा योजना में अंशदान घटाने से पहले जोड़ा जाना चाहिए।

(vi) मृत्यु कर, उपहार कर, संपत्ति कर और आकस्मिक लाभों पर कर को राष्ट्रीय आय में शामिल नहीं किया जाना चाहिए, क्योंकि ये करदाता की वर्तमान आय से नहीं दिए जाते, बल्कि भूतकालीन बचतों में से भुगतान किए जाते हैं। इसलिए ये राष्ट्रीय आय का भाग नहीं हैं। इन्हें पूँजीगत हस्तांतरण भुगतान माना जाता है।

(vii) पुरानी संपत्तियों का विक्रय मूल्य, राष्ट्रीय आय में शामिल नहीं करना चाहिए, क्योंकि वस्तुओं और सेवाओं का उत्पादन नहीं हुआ। केवल बेची गई या खरीदी गई पुरानी वस्तुओं के स्वामित्व में परिवर्तन हुआ है।

![]()

प्रश्न 3.

राष्ट्रीय आय को मापने की व्यय विधि की व्याख्या कीजिए।

अथवा

व्यय विधि द्वारा राष्ट्रीय आय का मापन कैसे किया जाता है? व्यय विधि द्वारा राष्ट्रीय आय को मापते समय कौन-सी सावधानियाँ बरतनी चाहिएँ?

उत्तर:

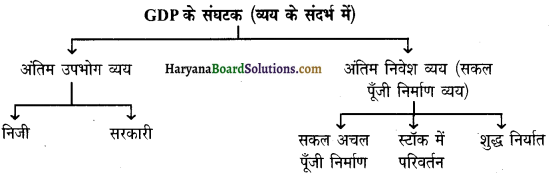

व्यय विधि-व्यय विधि जिसे ‘उपभोग निवेश विधि’ भी कहते हैं के अंतर्गत एक लेखा वर्ष में अर्थव्यवस्था के समस्त अंतिम व्ययों का योग करके राष्ट्रीय आय की गणना की जाती है। एक अर्थव्यवस्था में सृजित आय दो प्रकार से प्रयोग में लाई जाती है। एक, परिवारों एवं सामान्य सरकार द्वारा उपभोग हेतु (जिसे अंतिम उपभोग कहते हैं) तथा दूसरे, अर्थव्यवस्था के उद्यमों (पारिवारिक उद्यम, निगमित एवं अर्द्ध-निगमित उद्यम तथा सामान्य सरकार) द्वारा पूँजी-निर्माण हेतु। इसलिए व्यय विधि को ‘आय वितरण विधि’ (Income Disposal Method) भी कहते हैं। अतः इस विधि के अनुसार एक लेखा वर्ष में बाज़ार कीमत पर सकल अंतिम व्यय को मापा जाता है। यह अतिम व्यय बाज़ार कीमत पर सकल घरेलू उत्पाद (GDPMP) कहलाता है।

व्यय विधि के प्रमुख कदम-व्यय विधि के अनुसार राष्ट्रीय आय के आकलन में निम्नलिखित कदम उठाए जाते हैं-

कदम 1 : अंतिम व्यय करने वाली आर्थिक इकाइयों की पहचान-सर्वप्रथम देश की घरेलू सीमा में उन समस्त आर्थिक इकाइयों की पहचान कर ली जाती है जो अंतिम व्यय (अंतिम उपभोग व्यय तथा अंतिम निवेश व्यय) करती हैं। अंतिम व्यय करने वाली प्रमुख इकाइयाँ हैं-

- परिवार क्षेत्र की इकाइयाँ

- उत्पादक क्षेत्र की इकाइयाँ

- सरकारी क्षेत्र की इकाइयाँ तथा

- विश्व क्षेत्र की इकाइयाँ।

कदम 2 : अंतिम व्यय का वर्गीकरण-दूसरे कदम के अंतर्गत अंतिम व्यय को निम्नलिखित वर्गों में विभाजित किया जाता है

- निजी अंतिम उपभोग व्यय

- सरकारी अंतिम उपभोग व्यय

- सकल अचल पूँजी निर्माण

- स्टॉक परिवर्तन

- मूल्यवान वस्तुओं का निवल अर्जन

- निवल निर्यात।

कदम 3 : अंतिम व्यय की गणना-अंतिम व्यय के वर्गीकरण के पश्चात् इसके विभिन्न अंगों की गणना की जाती है। इसके लिए दो प्रकार के आँकड़ों की आवश्यकता पड़ती है-

- सकल बिक्री मूल्य तथा

- परचून कीमतें।

विक्रय की जाने वाली वस्तुओं की मात्रा को उनकी संबंधित परचून कीमतों से गुणा करके तथा फिर उनका योग करके बाज़ार कीमत पर सकल घरेलू उत्पाद (GDPMI) प्राप्त हो जाता है।

कदम 4 : विदेशों से निवल कारक आय का आकलन-अंत में विदेशों से निवल कारक आय के मूल्य का आकलन किया जाता है। इससे GDPMP में जोड़ने से GNPMP का मूल्य प्राप्त हो जाता है।

कदम 5 : राष्ट्रीय आय का अनुमान-कारक लागत पर राष्ट्रीय आय ज्ञात करने के लिए घिसावट व्यय तथा निवल अप्रत्यक्ष कर घटा दिए जाते हैं।

संक्षेप में, राष्ट्रीय आय का अनुमान:

- GDPMP = निजी अंतिम उपभोग व्यय + सरकारी अंतिम उपभोग व्यय + सकल अचल (स्थाई) पूँजी-निर्माण + स्टॉक में परिवर्तन + मूल्यवान वस्तुओं का निवल अर्जन + निवल निर्यात

- GNPMP = GDPMP + NFIA

- NNPFC = GDPMP – घिसावट – निवल अप्रत्यक्ष कर

सावधानियाँ-व्यय विधि के अनुसार राष्ट्रीय आय की गणना करते समय हमें निम्नलिखित सावधानियाँ बरतनी चाहिएँ-

(i) पुरानी वस्तुओं की बिक्री पर व्यय को राष्ट्रीय आय में शामिल नहीं किया जाएगा।

(ii) अंशपत्र, ऋण-पत्र आदि पर किए जाने वाले व्यय भी राष्ट्रीय आय में शामिल नहीं किए जाने चाहिएँ, क्योंकि ये मात्र कागज़ी दावे हैं जिनके क्रय-विक्रय से किसी भौतिक परिसंपत्ति का निर्माण नहीं होता।

(iii) हस्तांतरण भुगतानों के रूप में समस्त सरकारी व्यय; जैसे बेकारी भत्ता, वृद्धावस्था पेंशन, वजीफे आदि पर व्यय इसके क्षेत्र से बाहर रखे जाते हैं।

(iv) मध्यवर्ती और अर्द्ध-निर्मित वस्तुओं और सेवाओं पर होने वाले व्यय को इसके क्षेत्र से बाहर रखा जाना चाहिए।

(v) यहाँ पर यह भी ध्यान देने योग्य बात है कि व्यय विधि द्वारा राष्ट्रीय आय की गणना बाज़ार कीमत पर की जाती है। अतः कारक लागत पर राष्ट्रीय आय ज्ञात करने के लिए NNPMP में से निवल अप्रत्यक्ष कर घटाने होंगे।

प्रश्न 4.

राष्ट्रीय आय को मापने की उत्पाद विधि की व्याख्या कीजिए।

अथवा

राष्ट्रीय आय को मापने की मूल्यवर्धित विधि की व्याख्या कीजिए।

अथवा

राष्ट्रीय आय के आकलन की उत्पाद विधि अथवा मूल्यवृद्धि विधि का वर्णन करते हुए इसकी सावधानियों का भी उल्लेख कीजिए।

उत्तर:

उत्पाद अथवा मूल्यवृद्धि विधि-राष्ट्रीय आय को मापने की उत्पाद विधि को औद्योगिक उद्गम विधि या मूल्यवृद्धि (मूल्यवर्धित) या सूची गणना विधि आदि भी कहा जाता है। इस विधि से अभिप्राय एक लेखा वर्ष में एक देश की घरेलू सीमा में प्रत्येक उत्पादक उद्यम के योगदान की गणना करके राष्ट्रीय आय को ज्ञात करने से है। इस विधि के द्वारा उत्पादन के स्तर पर राष्ट्रीय आय को मापा जाता है। उत्पादन के स्तर पर राष्ट्रीय आय एक देश की घरेलू सीमाओं में एक वर्ष में अंतिम वस्तुओं और सेवाओं के निवल प्रवाह के मौद्रिक मूल्य तथा विदेशों से अर्जित आय कारक आय के योग के समान है। उत्पादन के स्तर पर राष्ट्रीय आय के माप को राष्ट्रीय उत्पाद कहते हैं।

उत्पाद अथवा मूल्यवृद्धि विधि के प्रमुख कदम-मूल्यवर्धित (मूल्यवृद्धि) विधि के द्वारा राष्ट्रीय माप की गणना करते समय निम्नलिखित कदम उठाए जाने चाहिएँ-

(i) इस विधि में सबसे पहले उन उद्यमों की पहचान की जाती है जो उत्पादन करते हैं। सर्वप्रथम अर्थव्यवस्था के उत्पादक क्षेत्रों को प्राथमिक क्षेत्र, द्वितीयक क्षेत्र तथा तृतीयक क्षेत्र या सेवा क्षेत्र में वर्गीकृत किया जाता है। प्राथमिक क्षेत्र के अंतर्गत कृषि एवं संबंधित क्रियाएँ; जैसे मछली पालन, पशु-पालन, वनारोपण आदि आते हैं। द्वितीयक क्षेत्र को विनिर्माण क्षेत्र भी कहते हैं। इसमें सभी प्रकार के उद्योग आते हैं। तृतीयक क्षेत्र, जिसे सेवा क्षेत्र भी कहा जाता है, के अंतर्गत उत्पादक सेवाएँ प्रदान करने वाले सभी प्रकार के उद्यम आते हैं; जैसे बैंकिंग, बीमा, परिवहन, संचार, व्यापार, वाणिज्य आदि।

(ii) सकल उत्पाद मूल्य की गणना के लिए तीनों क्षेत्रों द्वारा उत्पादित वस्तुओं एवं सेवाओं का मौद्रिक मूल्य ज्ञात किया जाता है।

(iii) निवल मूल्यवर्धित को ज्ञात करने के लिए सकल मूल्यवर्धित में से घिसावट व्यय को घटा दिया जाता है। इस प्रकार बाज़ार कीमत पर निवल मूल्यवर्धित ज्ञात हो जाती है। इसमें से निवल अप्रत्यक्ष कर घटाने पर कारक लागत पर निवल मूल्यवर्धित ज्ञात हो जाती है। कारक लागत पर निवल मूल्यवर्धित को NDPFC कहा जाता है जो कि कारक लागत पर निवल घरेलू उत्पाद के बराबर है।

NDPFC = प्राथमिक क्षेत्र द्वारा की गई मूल्यवर्धित + द्वितीयक क्षेत्र द्वारा की गई मूल्यवर्धित + तृतीयक क्षेत्र द्वारा की गई मूल्यवर्धित

(iv) राष्ट्रीय आय अर्थात् NNPFC को ज्ञात करने के लिए NDPFC में विदेशों से अर्जित निवल कारक आय को जोड़ लिया जाता है।

संक्षेप में, राष्ट्रीय आय का अनुमान-

- बाज़ार कीमत पर सकल मूल्यवर्धित (GVAMP) या सकल घरेलू उत्पाद = तीनों क्षेत्रों में बाज़ार कीमत पर सकल मूल्यवर्धित

- बाज़ार कीमत पर निवल मूल्यवर्धित या निवल घरेलू उत्पाद = GVAMP – मूल्यहास

- कारक लागत पर निवल मूल्यवर्धित (NVAFC) या निवल घरेलू आय = NVAMP – NIT

- राष्ट्रीय आय = NVAFC + विदेशों से निवल कारक आय

उत्पाद विधि अथवा मूल्यवृद्धि विधि से संबंधित सावधानियाँ-

- पुरानी वस्तुओं के क्रय-विक्रय को मूल्यवर्धित में शामिल नहीं किया जाता।

- पुरानी वस्तुओं पर दलाली या कमीशन को मूल्यवर्धित में शामिल किया जाता है।

- सभी उत्पादक उद्यमों द्वारा किए गए स्वलेखा उत्पादन को मूल्यवर्धित में शामिल किया जाता है।

- मध्यवती वस्तुओं के मूल्य को मूल्यवर्धित में शामिल नहीं किया जाता।

- स्व-उपभोग के लिए उत्पादन का आरोपित मूल्य शामिल किया जाता है।

- स्व-उपभोग सेवाओं के मूल्य को मूल्यवर्धित में शामिल नहीं किया जाता।

प्रश्न 5.

चार क्षेत्रीय अर्थव्यवस्था में आय के चक्रीय प्रवाह की व्याख्या कीजिए।

उत्तर:

आज सभी अर्थव्यवस्थाएँ खुली अर्थव्यवस्थाएँ (Open Economies) हैं। खुली अर्थव्यवस्था का अर्थ है वे सभी अर्थव्यवस्थाएँ जो कि अंतर्राष्ट्रीय व्यापार में भाग लेती हैं। अंतर्राष्ट्रीय व्यापार के दो पहलू हैं-(i) आयात (Import) तथा (ii) निर्यात (Export)। शेष विश्व के साथ ये आयात-निर्यात परिवारों, फर्मों तथा सरकारों तीनों क्षेत्रों द्वारा किए जाते हैं। इसी प्रकार विदेशी बाजारों से भी ऋण लिया जाता है और उनमें पूँजी जमा की जाती है। इसलिए अपने मॉडल को और भी वास्तविक बनाने के लिए हमें इस मॉडल में शेष विश्व क्षेत्र (Rest of the World Sector) को भी शामिल कर लेना चाहिए। जैसाकि चित्र में दर्शाया गया है

अर्थव्यवस्था का उत्पादन क्षेत्र शेष संसार से वस्तुएँ और सेवाएँ आयात करता है और इनके लिए भुगतान करता है। उत्पादन क्षेत्र वस्तुओं और सेवाओं का शेष संसार को निर्यात भी करता है। इन निर्यातों के बदले में उत्पादन क्षेत्र को शेष संसार से मुद्रा द्वारा भुगतान होता है। परिवार क्षेत्र शेष संसार को सेवाएँ प्रदान करने के लिए मुद्रा, उपहार, दान आदि के रूप में मुद्रा प्राप्त करता है। परिवार क्षेत्र शेष संसार से प्राप्त वस्तुओं और सेवाओं के बदले मुद्रा भुगतान करता है। सरकारी क्षेत्र शेष संसार को वस्तुएँ और सेवाएँ निर्यात करके शेष संसार से मुद्रा प्राप्त करता है तथा सरकारी क्षेत्र विदेशों से वस्तुएँ और सेवाएँ आयात करके मुद्रा भुगतान करता है।

जब एक अर्थव्यवस्था शेष विश्व से आयात करती है तो आयात की वस्तुओं का भुगतान होता है। इससे मुद्रा का प्रवाह देश से बाहर होता है। दूसरी ओर, जब एक देश शेष विश्व को वस्तुओं का निर्यात करता है तो दूसरे देश उसे भुगतान करते हैं। इस प्रकार शेष विश्व से उस देश की ओर मुद्रा का प्रवाह होता है। अर्थव्यवस्था की शेष विश्व से सभी लेनदारियों तथा देनदारियों को देश के भुगतान शेष (Balance of Payments) के खाते में दर्ज किया जाता है।

यदि निर्यात को X और आयात को M माना जाए तो विदेशी व्यापार के शुद्ध (निवल) प्रवाह को X-M के द्वारा प्रकट किया जा सकता है। यदि देश के X = M हो तो भुगतान शेष संतुलित होगा और मुद्रा-प्रवाह निरंतर एक गति से चलता रहेगा। इसके विपरीत, यदि X > M हो या M > X हो तो मुद्रा के प्रवाह का स्तर बदल जाता है। पहली अवस्था में भुगतान शेष देश के पक्ष में होगा और मुद्रा प्रवाह का स्तर बढ़ेगा। इसके विपरीत, दूसरी स्थिति में, भुगतान शेष विपक्ष (Adverse Balance of Payments) में होगा, इसमें मुद्रा प्रवाह का स्तर गिर जाता है।

प्रश्न 6.

दोहरी गणना की समस्या क्या है? इससे बचने के उपाय बताएँ।

अथवा

‘दोहरी गणना की समस्या’ क्या होती है? इससे किस प्रकार बचा जा सकता है?

उत्तर:

दोहरी गणना की समस्या-जब किसी देश की राष्ट्रीय आय की गणना में किसी वस्तु के मूल्य को एक से अधिक बार जोड़े जाने की आशंका बनी रहती है, तो इसे दोहरी गणना की समस्या कहते हैं, क्योंकि उत्पाद विधि द्वारा राष्ट्रीय आय की गणना करते समय केवल अंतिम वस्तुओं और सेवाओं के मूल्य को जोड़ा जाता है लेकिन कौन-सी वस्तु अंतिम है और कौन-सी मध्यवर्ती, यह जानना कभी-कभी कठिन हो जाता है। प्रत्येक उत्पादक के द्वारा की गई बिक्री उसके लिए वस्तु की अंतिम बिक्री है। उदाहरण के लिए, एक फर्म कपास का उत्पादन करती है और उसे फर्म B को 100 रुपए में बेच देती है। फर्म A के लिए यहाँ पर कपास की बिक्री अंतिम वस्तु है।

मान लीजिए फर्म B कपास से धागा बनाकर (जो यहाँ मध्यवर्ती उपभोग है) फर्म C को 160 रुपए में बेच देती है। यहाँ पर फर्म Bधागे को अंतिम बिक्री के रूप में लेती है, क्योंकि वह इसे बेचने के बाद उस वस्तु से संबंधित नहीं है। फर्म c धागे से कपड़ा बनाकर उपभोक्ताओं को 200 रुपए में बेच देती है लेकिन यहाँ पर फर्म C के लिए धागा मध्यवर्ती वस्तु है। इस प्रकार फर्म A, फर्म B तथा फर्म C के अनुसार उत्पाद का मूल्य 460 रुपए (100+ 160+ 200) होगा।

यदि घरेलू उत्पाद या राष्ट्रीय उत्पाद की गणना करते समय दोहरी गणना की समस्या से बचाव नहीं किया जाएगा तो राष्ट्रीय या घरेलू आय का अधि-मूल्यन (Over estimation) हो जाता है, इससे किसी देश की वास्तविक स्थिति की जानकारी मिलना कठिन हो जाता है। इस प्रकार यदि हम कपास धागा और कपड़ा तीनों के बिक्री मूल्य को लेते हैं तो यहाँ पर कपास का मूल्य तीन बार, धागे का मूल्य दो बार राष्ट्रीय आय में शामिल हो जाएगा। अतः एक वस्तु के मूल्य की गणना जब एक से अधिक बार होती है, तो इसे ही दोहरी गणना कहते हैं।

दोहरी गणना से बचने के उपाय-यदि हम राष्ट्रीय आय की सही गणना करना चाहते हैं या दोहरी गणना की समस्या से बचना चाहते हैं तो इसके लिए निम्नलिखित दो उपाय या विधियाँ हैं-

1. अंतिम उत्पाद विधि-दोहरी गणना से बचने के लिए केवल अंतिम वस्तु का मूल्य शामिल किया जाना चाहिए। इस विधि के अनुसार, उत्पादन के मूल्य में से मध्यवर्ती वस्तुओं के मूल्य को घटा देना चाहिए। उपर्युक्त उदाहरण के अनुसार राष्ट्रीय आय में केवल कपड़े के मूल्य (यानि 200 रुपए) को जोड़ा जाना चाहिए अर्थात्

अंतिम वस्तु का मूल्य = अंतिम वस्तु की मात्रा x कीमत

लेकिन इस विधि के अंतर्गत एक और समस्या सामने आती है। प्रत्येक उत्पादक अपने उत्पाद को अंतिम उत्पाद के रूप में लेता है। वह यह नहीं जानता कि उसके द्वारा उत्पादन को बेचने के बाद उस उत्पादन का कौन प्रयोग करेगा। अतः इस समस्या से बचने का दूसरा वैकल्पिक एवं प्रभावी उपाय मूल्यवर्धित विधि है।

2. मूल्यवर्धित (मूल्यवृद्धि) विधि-दोहरी गणना से बचने के लिए दूसरा उपाय है, मूल्यवर्धित विधि द्वारा राष्ट्रीय आय की गणना करना। इसके अंतर्गत प्रत्येक फर्म की मूल्यवर्धित को जोड़कर घरेलू उत्पाद ज्ञात कर लिया जाता है। उसमें से घिसावट घटाने के पश्चात् निवल मूल्यवर्धित की गणना की जा सकती है अर्थात्

कारक लागत पर मूल्यवर्धित = उत्पादन का मूल्य – मध्यवर्ती उपभोग का मूल्य – घिसावट – शुद्ध अप्रत्यक्ष कर

प्रश्न 7.

व्यय के संदर्भ में GDP के संघटक (Components) लिखिए।

उत्तर:

अंतिम व्यय-एक वर्ष में उत्पादित अंतिम वस्तुओं व सेवाओं की खरीद पर विभिन्न वर्गों (गृहस्थ, फळं, सरकार) द्वारा किया गया व्यय, अंतिम व्यय कहलाता है। ध्यान रहे व्यय विधि सकल घरेलू उत्पाद (GDP) पर किए गए अंतिम व्यय को मापती है। अंतिम व्यय को दो वर्गों उपभोग व्यय व निवेश व्यय में बाँटा जाता है परंतु अंतिम व्यय करने वाले विभिन्न वर्गों को ध्यान में रखते हुए इसके निम्नलिखित पाँच संघटक हो सकते हैं जिनका योग करने से GDPMP निकल आता है। समीकरण के रूप में-

GDPMP = निजी अंतिम उपभोग व्यय + सकल अचल पूँजी निर्माण + स्टॉक में परिवर्तन + शुद्ध निर्यात

1. निजी अंतिम उपभोग व्यय-इसमें गृहिणीयों तथा गृहस्थों की सेवा में लगी गैर-लाभकारी संस्थाओं द्वारा वर्तमान उपभोग हेतु वस्तुओं व सेवाओं को खरीदकर किया गया व्यय मापा जाता है। व्यय विभिन्न प्रकार के उपभोग वस्तुओं व सेवाओं पर किया जाता है। जैसे (क) टिकाऊ वस्तुएँ (कार, फ्रिज, टीवी सेट), (ख) अर्ध-टिकाऊ वस्तुएँ (कपड़े, जूते, पेन), (ग) गैर-टिकाऊ या एकल उपयोगी वस्तुएँ (भोजन, साबुन, पेट्रोल) और (घ) सेवाएँ (शिक्षा, चिकित्सा, यातायात आदि)। इन्हें निजी अंतिम उपभोग व्यय के संघटक कहते हैं। ऐसे व्यय को मापने के लिए दो प्रकार के आँकड़ों की जरूरत होती हैं (i) बाज़ार में बिक्री की कुल मात्रा (ii) फुटकर (retail) कीमतें। अंतिम बिक्री की कुल मात्रा को फुटकर कीमतों से गुणा करने पर घरेलू बाज़ार में ‘निजी अंतिम उपभोग व्यय’ निकल आता है।

2. सरकारी अंतिम उपभोग व्यय इससे अभिप्राय “सरकारी प्रशासनिक विभागों द्वारा सुविधाएँ उपलब्ध करने में वस्तुओं व सेवाओं पर चालू व्यय घटा (-) विक्रय” से है। सरकार न केवल उत्पादक होती है बल्कि उपभोक्ता भी होती है। समाज की सामूहिक आवश्यकताओं को पूरा करने के लिए जब सामान्य सरकार सड़कें, पुल, पार्क, शिक्षा, चिकित्सा, पुलिस आदि की सेवाएँ लोगों को उपलब्ध कराती है तो नागरिकों द्वारा इनका उपभोग, सार्वजनिक उपभोग (या सरकारी उपभोग) माना जाता है। सरकार इस दृष्टि से उपभोक्ता मानी जाती है। फलस्वरूप सामान्य सरकार का उत्पादन, स्व-उपभोग हेतु उत्पादन माना जाता है, क्योंकि सरकार इसका विक्रय नहीं करती, बल्कि इसे मुफ्त या नाममात्र कीमत पर जनता को उपलब्ध करती है।

बिक्री न होने के कारण सरकारी अंतिम उपभोग व्यय को सरकार की उत्पादन लागत के बराबर मान लिया जाता है। इसमें शामिल की जाने वाली दो मुख्य मदें हैं (i) कर्मचारियों का पारिश्रमिक और (ii) मध्यवर्ती उपभोग अर्थात् सरकार द्वारा वर्तमान उत्पादित वस्तुओं की खरीद पर व्यय। इसके अतिरिक्त (iii) विदेशों से प्रत्यक्ष रूप से की गई खरीद पर व्यय जोड़ा जाता है जो विदेशों में स्थित दूतावासों के लिए पेट्रोल, स्टेशनरी, साबुन, तेल व संचार सेवाओं की खरीद पर व्यय है और (iv) जनता को नाममात्र कीमत पर उपलब्ध की गई सेवाओं से प्राप्त राशि घटाई जाती है। इन मदों के जोड़ से सरकारी अंतिम उपभोग व्यय प्राप्त होता है।

3. सकल अचल पूँजी निर्माण इसमें निम्नलिखित तीन मुख्य मदों पर किया गया व्यय शामिल होता है

- व्यावसायिक स्थिर निवेश-इसमें फर्मों द्वारा मशीनों, संयंत्रों व फैक्टरी इमारत के निर्माण व खरीद पर व्यय शामिल है सकल व्यावसायिक स्थिर निवेश में मूल्यह्रास शामिल होता है, जबकि शुद्ध निवेश, मूल्यह्रास के बिना होता है।

- गृह-निर्माण निवेश-यह नए मकानों के निर्माण पर व्यय की गई राशि होती है।

- सार्वजनिक (सरकारी) निवेश-इसमें सरकार द्वारा सड़कों, पुलों, स्कूलों, अस्पतालों आदि के निर्माण पर किया गया व्यय शामिल होता है।

4. स्टॉक (माल-सूची) में परिवर्तन लेखा वर्ष के आरंभिक और अंतिम स्टॉक में अंतर को स्टॉक में परिवर्तन कहते हैं। इसमें कच्चा माल, अर्धनिर्मित माल व निर्मित माल के स्टॉक में भौतिक (Physical) परिवर्तन को लिया जाता है। स्टॉक में भौतिक परिवर्तन को बाज़ार कीमतों से गुणा करके, स्टॉक में परिवर्तन पर व्यय ज्ञात किया जाता है। ध्यान रहे इसमें उपभोक्ताओं के पास पड़े हुए माल के स्टॉक में परिवर्तन को शामिल नहीं किया जाता है, क्योंकि समस्त उपभोक्ता वस्तुओं का अंतिम उपभोग उसी समय मान लिया जाता है जिस समय उपभोक्ता उन्हें खरीद या प्राप्त कर लेते हैं।

(नोट-SNA, 1993 के अनुसार मूल्यवान पत्थरों व धातुओं (जैसे सोना, चाँदी, प्लेटिनम) का शुद्ध अर्जन (Net acquisition), सकल घरेलू पूँजी निर्माण का एक भाग है। इसलिए इसे भी GDP का एक संघटक मानना चाहिए।)

5. शुद्ध निर्यात-ध्यान रहे, यहाँ शुद्ध निर्यात (निर्यात-आयात) पर विचार, व्यय की दृष्टि से किया जाता है। निर्यात हमारे घरेलू उत्पादन का एक हिस्सा है। अतः इस पर विदेशियों द्वारा किया गया व्यय हमारे सकल घरेलू उत्पाद (GDP) में जोड़ा जाना चाहिए। इस प्रकार निर्यात का मूल्य जोड़ा जाता है और आयात का मूल्य (भारतीयों द्वारा विदेशी माल पर प्रत्यक्ष व्यय) घटाया जाता है। इसे एक उदाहरण से स्पष्ट किया सकता है। मान लो, भारत ने एक वर्ष में 60 करोड़ रुपए मूल्य की साइकिलें बनाईं और फलस्वरूप उतने ही मूल्य (60 करोड़ रुपए) की आय सृजित हुई।

मान लो, 50 करोड़ रुपए की साइकिलें भारत ने स्वयं प्रयोग व उपभोग कर लीं और शेष 10 करोड़ रुपए की साइकिलें अमेरिका को निर्यात की। ऐसी स्थिति में भारत का अंतिम व्यय 50 करोड़ रुपए है जबकि सृजित आय 60 करोड़ रुपए है। परंतु यदि भारतीय साइकिलों (निर्यात) पर अमेरिका का व्यय जोड़ा जाए तो भारत का अंतिम व्यय 60 करोड़ रुपए (50 + 10) होगा जो भारत की सृजित आय के बराबर होगा। संक्षेप में, निर्यात घरेलू उत्पाद का भाग होने के कारण इस पर विदेशियों द्वारा किया गया व्यय जोड़ना चाहिए और आयात का मूल्य घटाना चाहिए। ध्यान रहे जब आयात का मूल्य, निर्यात के मूल्य से अधिक होता है तो इसे ‘शुद्ध आयात’ कहते हैं।

क्या निर्यात GDP का भाग है? हाँ, निर्यात GDP का भाग है। कैसे? जब विदेशी भारत में उत्पादित चाय, कॉफ़ी, जूट की बनी वस्तुएँ आदि खरीदते हैं तो यह भारत का निर्यात कहलाता है। इसी प्रकार भारत गैर-कारक सेवाओं (जैसे बीमा, बैंकिंग, वायु व समुद्री यातायात, पर्यटक सेवाओं) का भी निर्यात करता है। जब विदेशी, एयर इंडिया से यात्रा करते हैं या विदेशी पर्यटक भारत में आकर होटल, परिवहन, चिकित्सा, संचार आदि भारतीय सेवाओं का प्रयोग करते हैं। चूँकि निर्यात की गई ये सभी वस्तुएँ व सेवाएँ भारत की घरेलू सीमा में उत्पादकों द्वारा घरेलू कारकों से उत्पादित की गई हैं इसलिए वस्तुओं और सेवाओं का निर्यात सकल घरेलू उत्पाद (GDP) का भाग है। ध्यान रहे सेवाओं के निर्यात-आयात से तात्पर्य गैर-कारक सेवाओं (जैसे बीमा, बैंकिंग, पर्यटक सेवाओं) से होता है न कि कारक सेवाओं (भूमि, श्रम, पूँजी आदि की सेवाओं) से।

(नोट-उपरोक्त पाँच संघटकों के जोड़ने से GDPM निकल आता है। मूल्यह्रास और शुद्ध अप्रत्यक्ष कर घटाने से NDPRO प्राप्त होता है। इसमें शुद्ध विदेशी कारक आय जोड़ने से राष्ट्रीय आय अर्थात् NNPR निकल आती है।

प्रश्न 8.

(क) वास्तविक व मौद्रिक GDP में अंतर कीजिए। इनमें भेद का महत्त्व बताइए। (ख) मौद्रिक GDP का वास्तविक GDP में रूपांतरण समझाइए।

उत्तर:

(क) वास्तविक व मौद्रिक GDP-GDP का मूल्यांकन दो प्रकार से किया जाता है-(i) चालू कीमतों पर और (ii) स्थिर कीमतों पर। जब GDP का मूल्यांकन प्रचलित बाज़ार कीमतों के आधार पर किया जाता है तो उसे चालू कीमतों पर GDP या मौद्रिक GDP कहते हैं। उदाहरण के लिए यदि वर्ष 2010-11 के उत्पादन का मूल्य, वर्ष 2010-11 की प्रचलित बाज़ार कीमतों पर आँका जाए तो इसे चालू कीमतों पर (at current prices) GDP कहेंगे। इसे ही मौद्रिक (Nominal) GDP कहते हैं। इसके विपरीत, जब GDP का मूल्यांकन आधार वर्ष (Base year) की कीमतों पर किया जाता है इसे स्थिर कीमतों पर (at constant prices)GDP या वास्तविक (Real) GDP कहते हैं। उल्लेखनीय है भारत में आजकल स्थिर कीमतों पर GDP (या अन्य समुच्चय) मापने के लिए 1999-2000 को आधार वर्ष माना जाता है।

भेद का महत्त्व (या वास्तविक GDP के लाभ)

(i) मौद्रिक GDP (चालू कीमतों पर GDP) दो कारकों से प्रभावित होती है-उत्पादन की मात्रा में परिवर्तन से और कीमतों में परिवर्तन से जबकि वास्तविक GDP (स्थिर कीमतों पर GDP) केवल एक कारक उत्पादन की मात्रा में परिवर्तन से प्रभावित होती है। चूंकि प्रत्येक देश अपने भौतिक उत्पादन में रुचि रखता है, इसलिए वास्तविक GDP देश के भौतिक उत्पादन व आर्थिक संवृद्धि

का ठीक-ठाक चित्रण करता है।

(ii) देश के विभिन्न वर्षों के भौतिक उत्पादन की तुलना करने के लिए वास्तविक GDP अधिक विश्वसनीय कसौटी है।

(iii) एक देश के आर्थिक निष्पादन (Performance) का दूसरे देशों के आर्थिक विकास से तुलना करने के लिए वास्तविक GDP अर्थात स्थिर कीमतों पर GDP का प्रयोग किया जाता है, क्योंकि ऐसे अनुमान कीमतों में परिवर्तन से अप्रभावित रहते हैं।

(ख) मौद्रिक GDP का वास्तविक GDP में रूपांतरण-वास्तव में स्थिर कीमतों पर GDP के प्रयोग का उद्देश्य कीमतों में । उतार-चढ़ाव के प्रभाव को समाप्त करना है। इसलिए मौद्रिक GDP को वास्तविक GDP में अर्थात चालू कीमतों पर GDP को स्थिर कीमतों पर GDP में परिवर्तित किया जाता है। इस कार्य के लिए GDP अवस्फीतिक (GDP Deflator) का प्रयोग किया जाता है। GDP अवस्फीतिक, GDP की संघटक वस्तुओं और सेवाओं की औसत कीमत का मान है। इसे मौद्रिक और वास्तविक GDP के अनुपात को 100 से गुणा करके ज्ञात किया जाता है। अर्थात्

मौद्रिक GDP को वास्तविक GDP में निम्नलिखित सूत्र द्वारा परिवर्तित किया जाता है।

प्रश्न 9.

क्या GDP आर्थिक कल्याण का मापक है? GDP की आर्थिक कल्याण के रूप में सीमाएँ बताइए।

उत्तर:

कल्याण का अर्थ है-सखी व बेहतर अनभव करना। आर्थिक कल्याण सकल कल्याण का वह भाग है जिसे मुद्रा में मापा जा सकता है। क्या GDP आर्थिक संवृद्धि और विकास (Economic Growth and Development) का मापक है? बहुत समय . से GDP को आर्थिक संवृद्धि और विकास का प्रधान मापक माना जाता था, क्योंकि वास्तविक GDP में वृद्धि का अर्थ है भौतिक उत्पादन में वृद्धि जिसके फलस्वरूप उपभोग के लिए अधिक वस्तु व सेवाएँ उपलब्ध होती हैं और जीवन स्तर उन्नत होता है। इसलिए GDP में वृद्धि को अच्छा और कमी को खराब माना जाता था परंतु ऐसा निष्कर्ष (अर्थात् GDP और आर्थिक कल्याण में प्रत्यक्ष संबंध है) निम्नलिखित कारणों से अधूरा है। यद्यपि वास्तविक GDP आर्थिक कल्याण का एक अच्छा सूचक है परंतु निम्नलिखित सीमाओं के कारण पर्याप्त सूचक नहीं है।

GDP की आर्थिक कल्याण के सूचक के रूप में सीमाएँ-

1. सकल घरेलू उत्पाद का वितरण-आर्थिक कल्याण के लिए आवश्यक है कि सकल घरेलू उत्पाद का वितरण समान हो। सकल घरेलू उत्पाद के असमान वितरण की स्थिति में केवल कुछ ही लोगों का जीवन-स्तर ऊँचा होगा, परंतु देश की अधिकतर निर्धन जनता का जीवन-स्तर ऊँचा नहीं होगा। इस प्रकार असमान वितरण से आर्थिक कल्याण में वृद्धि नहीं होगी।

2. गैर-मौद्रिक द्रिक विनिमय-सकल घरेलू उत्पाद केवल मौद्रिक लेन-देनों के आधार पर निकाला जाता है। इसलिए इसमें गैर-मौद्रिक लेन-देनों को शामिल नहीं किया जाता। अनेक विकासशील व अल्पविकसित अर्थव्यवस्था में वस्तु विनिमय के माध्यम से अनेक लेन-देन होते हैं जिससे सकल घरेलू उत्पाद का मूल्यांकन कम होता है। इस प्रकार सकल घरेलू उत्पाद आर्थिक कल्याण का अच्छा सूचक नहीं।

3. बाह्य कारण-बाह्य कारणों से तात्पर्य किसी फर्म या व्यक्ति के लाभ (हानि) से है जिससे दूसरा पक्ष प्रभावित होता है जिसे भुगतान नहीं किया जाता है। उदाहरण के लिए, यदि सकल घरेलू उत्पाद प्रदूषण की अवहेलना करता है तो आर्थिक कल्याण कम होगा।

निष्कर्ष – यद्यपि उपरोक्त कारणों से GDP आर्थिक कल्याण का पर्याप्त सूचक न हो फिर भी यह आर्थिक कल्याण की दशा बहुत हद तक दर्शाता है। इसीलिए कुछ अर्थशास्त्रियों ने ‘हरित GDP’ को आर्थिक कल्याण का वैकल्पिक माप सुझाया है।

हरित GDP – किसी भी कीमत पर मात्र GDP में वृद्धि होने से गरीबी तथा प्रदूषण जैसे आर्थिक दोष उत्पन्न हो जाते हैं। कारण यह है कि GDP, उत्पादन से पैदा होने वाले (i) प्रदूषित वातावरण और (ii) प्राकृतिक संसाधनों के ह्रास की परवाह नहीं करता। इसलिए आर्थिक विकास की प्रक्रिया ऐसी होनी चाहिए जिससे प्रदूषण रहित प्राकृतिक संसाधनों को नष्ट होने से सुरक्षित रखा जा सके। इसीलिए हरित GDP को आर्थिक कल्याण का माप सुझाया गया है। हरित GDP का अर्थ है प्राकृतिक कारकों का उचित विदोहन और विकास के लाभों का समतापूर्ण बँटवारा होना।

प्रश्न 10.

राष्ट्रीय आय लेखांकन किसे कहते हैं? एक देश के सामान्य निवासी की धारणा की संक्षिप्त व्याख्या कीजिए।

उत्तर:

राष्ट्रीय आय लेखांकन का अर्थ-राष्ट्रीय आय लेखांकन राष्ट्रीय आय से संबंधित लेखों को संकलित करने तथा प्रस्तुत करने की एक विधि है।

एक देश के सामान्य निवासी की धारणा राष्ट्रीय लेखा विधि में ‘सामान्य निवासी’ संकल्पना का बार-बार प्रयोग किया जाता – है; जैसे राष्ट्रीय आय से अभिप्राय “एक वर्ष में, एक देश के सामान्य निवासियों (Normal Residents) द्वारा अर्जित कारक आय के योग” से लिया जाता है। अतः राष्ट्रीय लेखा में घरेलू सीमा की भाँति, सामान्य निवासियों (Normal Residents) की अवधारणा का भी विशेष महत्त्व है।

एक देश का सामान्य निवासी “वह व्यक्ति है जो सामान्यतया उस देश में रहता है जिस देश में उसके आर्थिक हित केंद्रित रहते हैं।” क्योंकि वह सामान्यतया अपनी रुचि या आर्थिक हित वाले देश में रहता है, इसलिए उसे उस देश का सामान्य निवासी कहा जाता है। उसके निवास का काल कम-से-कम एक वर्ष या उससे अधिक होना चाहिए। ऐसा इसलिए है क्योंकि एक वर्ष या उससे अधिक अवधि के लिए जब कोई व्यक्ति एक देश में रहता है तो उसके आर्थिक हित उसी देश में माने जाते हैं। ‘सामान्य निवासी’ अवधारणा में व्यक्ति और संस्था दोनों सम्मिलित हैं। संक्षेप में, देश के सामान्य निवासियों से अंभिप्राय उन व्यक्तियों एवं संस्थाओं से है जिनकी आर्थिक रुचि उस देश में है जहाँ वे रहते हैं या स्थित हैं। सामान्य निवासियों में निम्नलिखित को शामिल किया जाता है-

(1) इसमें व्यक्ति और संस्थाएँ दोनों शामिल होते हैं बशर्त कि उनके आर्थिक हित उसी देश में हों।