Haryana State Board HBSE 12th Class Economics Important Questions Chapter 3 मुद्रा और बैंकिंग Important Questions and Answers.

Haryana Board 12th Class Economics Important Questions Chapter 3 मुद्रा और बैंकिंग

वस्तुनिष्ठ प्रश्न

A. नीचे दिए गए चार विकल्पों में से सही विकल्प चुनिए

1. वर्तमान मुद्रा का आविष्कार हुआ

(A) वस्तु-विनिमय प्रणाली की कठिनाइयाँ दूर

(B) आर्थिक विकास के लिए करने के लिए

(C) अंतर्राष्ट्रीय व्यापार करने के लिए

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) वस्तु-विनिमय प्रणाली की कठिनाइयाँ दूर करने के लिए

2. भारतीय रिज़र्व बैंक की स्थापना किस वर्ष में हुई?

(A) सन् 1905 में

(B) सन् 1920 में

(C) सन् 1935 में

(D) सन् 1995 में

उत्तर:

(C) सन् 1935 में

3. निम्नलिखित में से मुद्रा के प्राथमिक कार्य कौन-से हैं?

(A) विनिमय का माध्यम एवं मूल्य का माप

(B) मूल्य का माप एवं साख का आधार

(C) स्थगित भुगतान का मान एवं संचय का साधन

(D) उपर्युक्त सभी

उत्तर:

(A) विनिमय का माध्यम एवं मूल्य का माप

![]()

4. निम्नलिखित में से मुद्रा के गौण कार्य कौन-से हैं?

(A) साख एवं आय वितरण का आधार

(B) पूँजी को तरलता प्रदान करना व निर्णय का वाहक

(C) स्थगित भुगतान का मान एवं मूल्य का हस्तांतरण

(D) राष्ट्रीय आय का आकलन

उत्तर:

(C) स्थगित भुगतान का मान एवं मूल्य का हस्तांतरण

5. निम्नलिखित में से मुद्रा का कौन-सा कार्य गौण कार्य नहीं है?

(A) स्थगित भुगतानों का मान

(B) मूल्य का मापदंड

(C) मूल्य का संचय

(D) मूल्य का हस्तांतरण

उत्तर:

(B) मूल्य का मापदंड

6. निम्नलिखित में से मुद्रा के प्रकार में क्या शामिल नहीं है?

(A) बैंक साख

(B) पत्र मुद्रा

(C) धातु मुद्रा

(D) सोना

उत्तर:

(D) सोना

7. निम्नलिखित में से वैधानिक मुद्रा का रूप है-

(A) प्रचलन मुद्रा

(B) बैंक चैक

(C) बैंक ड्राफ्ट

(D) विनिमय बिल

उत्तर:

(A) प्रचलन मुद्रा

8. कानूनी मुद्रा का रूप किसे दिया जाता है?

(A) जो सरकार तथा देश के केंद्रीय बैंक द्वारा निकाली जाती है

(B) जो सरकार तथा व्यावसायिक बैकों द्वारा निकाली जाती है

(C) जो व्यावसायिक बैंकों द्वारा निकाली जाती है

(D) जो राज्य सरकारों द्वारा निकाली जाती है

उत्तर:

(A) जो सरकार तथा देश के केंद्रीय बैंक द्वारा निकाली जाती है

9. ‘मुद्रा विनिमय का माध्यम है।’ इससे अभिप्राय है-

(A) देश के समस्त भुगतान मुद्रा द्वारा किए जाते हैं

(B) मुद्रा विनिमय करती है

(C) मुद्रा वस्तुओं की कीमतें बताती हैं

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) देश के समस्त भुगतान मुद्रा द्वारा किए जाते हैं

![]()

10. निम्नलिखित में से कौन-सी मुद्रा की आवश्यक शर्त नहीं है?

(A) लेखे की इकाई

(B) मूल्य का संचय

(C) इसका आंतरिक मूल्य है

(D) यह विनिमय का माध्यम है

उत्तर:

(A) लेखे की इकाई

11. भारतीय रुपया है-

(A) प्रमाणिक मुद्रा

(B) सांकेतिक मुद्रा

(C) प्रमाणिक तथा सांकेतिक मुद्रा

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(B) सांकेतिक मुद्रा

12. रुपए के नोट है-

(A) परिवर्तनशील पत्र मुद्रा

(B) अपरिवर्तनशील पत्र मुद्रा

(C) प्रादिष्ट पत्र मुद्रा

(D) प्रतिनिधि पत्र मुद्रा

उत्तर:

(B) अपरिवर्तनशील पत्र मुद्रा

13. भारतीय रुपया है-

(A) विधि ग्राह्य मुद्रा

(B) प्रादिष्ट मुद्रा

(C) ऐच्छिक मुद्रा

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) विधि ग्राह्य मुद्रा

14. भारत में करेंसी नोट

(A) विधि मान्य मुद्रा है

(B) असीमित विधि मान्य मुद्रा है

(C) प्रादिष्ट मुद्रा है

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

15. निम्नलिखित में से कौन-सी निकट मुद्रा है?

(A) समय जमा

(B) विनिमय पत्र

(C) ट्रेजरी बिल

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

16. सरकारी प्रतिभूतियाँ हैं-

(A) मुद्रा

(B) निकटवर्ती मुद्रा

(C) गैर मौद्रिक परिसंपत्तियाँ

(D) उपर्युक्त सभी

उत्तर:

(B) निकटवर्ती मुद्रा

![]()

17. निम्नलिखित में से कौन-सी मुद्रा सांकेतिक है?

(A) सोने के सिक्के

(B) चाँदी के सिक्के

(C) कागज़ के नोट

(D) उपर्युक्त सभी

उत्तर:

(C) कागज़ के नोट

18. जब मुद्रा का आंतरिक मूल्य एवं अंकित मूल्य समान हैं, तब इसे कहा जाता है

(A) सांकेतिक मुद्रा

(B) संपूर्णकाय मुद्रा

(C) आभास मुद्रा

(D) आदिष्ट मुद्रा

उत्तर:

(B) संपूर्णकाय मुद्रा

19. विधि ग्राह्य मुद्रा वह होती है, जिसे

(A) सरकार द्वारा वैधानिक स्वीकृति दे दी जाती है

(B) सामान्य जनता स्वीकार कर लेती है

(C) (A) व (B) दोनों

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) सरकार द्वारा वैधानिक स्वीकृति दे दी जाती है

20. असीमित विधि ग्राह्य मुद्रा से अभिप्राय है-

(A) जिस मुद्रा का निश्चित मात्रा में सुरक्षित कोष रखकर असीमित मात्रा में निर्गमन किया जा सके

(B) जिस मुद्रा के पीछे शत-प्रतिशत कोष रखा जाता है

(C) जिसे असीमित मात्रा में स्वीकार किया जाता है

(D) उपर्युक्त में से कोई नहीं।

उत्तर:

(A) जिस मुद्रा का निश्चित मात्रा में सुरक्षित कोष रखकर असीमित मात्रा में निर्गमन किया जा सके

21. मुद्रा पूर्ति के संबंध में कौन-सा कथन सत्य है?

(A) मुद्रा पूर्ति ब्याज दर से निर्धारित होती है

(B) मुद्रा पूर्ति व्यावसायिक बैंकों से नियंत्रित होती है

(C) मुद्रा पूर्ति में सिक्के, नोट तथा बैंक जमाएँ आती हैं

(D) मुद्रा पूर्ति का नियंत्रण भारतीय रिज़र्व बैंक करता है

उत्तर:

(D) मुद्रा पूर्ति का नियंत्रण भारतीय रिज़र्व बैंक करता है

22. उच्च शक्तिशाली मुद्रा (High Powered Money) है-

(A) भारतीय रिज़र्व बैंक के पास बैंकों की आरक्षित विधि

(B) बैंकों का समस्त ऋण एवं अग्रिम

(C) बैंकों के पास रखी मुद्रा

(D) जनता के पास रखी मुद्रा तथा भारतीय रिज़र्व बैंक के पास आरक्षित विधि

उत्तर:

(D) जनता के पास रखी मुद्रा तथा भारतीय रिज़र्व बैंक के पास आरक्षित विधि

23. भारतीय रिज़र्व बैंक (RBI) के अनुसार उच्च शक्तिशाली मुद्रा है-

(A) जनता के पास नोट

(B) RBI के पास व्यावसायिक एवं सहकारी बैंकों की जमाएँ

(C) इन बैंकों का नकद + RBI के पास अन्य जमाएँ

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

![]()

24. भारत में एक रुपए के नोट कौन जारी करता है?

(A) भारतीय रिज़र्व बैंक

(B) भारत सरकार

(C) व्यापारिक बैंक

(D) हरियाणा सरकार

उत्तर:

(B) भारत सरकार

25. वर्तमान में भारत में नोट निर्गमन का अधिकार-

(A) सरकार के पास है

(B) RBI के पास है

(C) व्यावसायिक बैंक के पास है

(D) उपर्युक्त सभी

उत्तर:

(B) RBI के पास है

26. भारत में निम्नलिखित में से नोट जारी करने की कौन-सी व्यवस्था है?

(A) आनुपातिक विधि व्यवस्था

(B) न्यूनतम सुरक्षित व्यवस्था

(C) प्रतिशत अनुपात विधि व्यवस्था

(D) उपर्युक्त कोई नहीं

उत्तर:

(C) प्रतिशत अनुपात विधि व्यवस्था

27. भारत में नोट निर्गमन का अधिकार RBI के पास है किंतु यह बैंक नोट निर्गमन हेतु कितनी राशि का कोष स्वर्ण एवं विदेशी विनिमय के रूप में अपने पास रखता है?

(A) 400 करोड़ रुपए

(B) 40 प्रतिशत

(C) 200 करोड़ रुपए

(D) शत-प्रतिशत

उत्तर:

(C) 200 करोड़ रुपए

28. M1 है-

(A) जनता के पास चलन मुद्रा + बैंकों के पास माँग जमाएँ

(B) (A)+ डाकघर बचत बैंकों में बचत जमाएँ

(C) (A) + भारतीय रिज़र्व बैंक की अन्य जमाएँ

(D) उपर्युक्त सभी

उत्तर:

(C) (A) + भारतीय रिज़र्व बैंक की अन्य जमाएँ

29. भारतीय रिज़र्व बैंक (RBI) के अनुसार M2 के अंतर्गत शामिल है

(A) M1 + डाकघर बचत बैंकों में बचत जमाएँ

(B) M1 + बैंकों के पास काल जमाएँ (Call Deposits)

(C) जनता के पास चलन मुद्रा + बैंकों के पास माँग जमाएँ

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) M1 + डाकघर बचत बैंकों में बचत जमाएँ

30. M3 को परिभाषित किया जा सकता है

(A) M1 + डाकघर बचत बैंकों में बचत जमाएँ

(B) M1 + बैंकों की निवल जमाएँ

(C) M2 + बैंकों की समयबद्ध जमाएँ

(D) M2 + डाकघर बचत बैंकों में बचत जमाएँ

उत्तर:

(B) M1 + बैंकों की निवल ज़माएँ

31. M4 को परिभाषित किया जा सकता है-

(A) M3 + डाकघर बचत संगठनों के पास कुल जमाएँ

(B) M3 – डाकघर बचत संगठनों के पास कुल जमाएँ

(C) M2 + डाकघर बचत संगठनों के पास कुल जमाएँ

(D) M2 – डाकघर बचत संगठनों के पास कुल जमाएँ

उत्तर:

(A) M3 + डाकघर बचत संगठनों के पास कुल जमाएँ

32. भारत में 100 रुपए के नोट पर हस्ताक्षर होते हैं-

(A) वित्त मंत्रालय के सचिव के

(B) भारतीय रिज़र्व बैंक के गवर्नर के

(C) भारत के राष्ट्रपति के

(D) वित्तमंत्री के

उत्तर:

(B) भारतीय रिज़र्व बैंक के गवर्नर के

![]()

33. बैंक वह संस्था है जो-

(A) मुद्रा का व्यापार करती है।

(B) शेयर तथा परिसंपत्तियों का व्यापार करती है

(C) न केवल मुद्रा का व्यापार करती है बल्कि मुद्रा का निर्माण भी करती है

(D) वस्तुओं का निर्माण करती है

उत्तर:

(C) न केवल मुद्रा का व्यापार करती है बल्कि मुद्रा का निर्माण भी करती है

34. निम्नलिखित में से बैंकों का प्राथमिक कार्य है-

(A) एजेंट की तरह कार्य करना

(B) लॉकर सुविधाएँ उपलब्ध कराना

(C) संदर्भ पत्र जारी करना

(D) समय जमा स्वीकार करना

उत्तर:

(D) समय जमा स्वीकार करना

35. एक व्यावसायिक बैंक वह है जो-

(A) दीर्घकालीन ऋण देता है

(B) शेयर खरीदता है

(C) अल्पकालीन ऋण देता है

(D) नोट जारी करता है

उत्तर:

(C) अल्पकालीन ऋण देता है

36. बैंकों का एक महत्त्वपूर्ण कार्य-

(A) व्यक्तियों को कानूनी सलाह देना है।

(B) समाज में सहयोग की भावना जागृत करना है

(C) कृषि का विकास करना है

(D) साख निर्माण करना है

उत्तर:

(D) साख निर्माण करना है

37. व्यावसायिक बैंक का सबसे महत्त्वपूर्ण कार्य है-

(A) जमाओं को स्वीकार करना

(B) एक एजेंट के रूप में कार्य करना

(C) साख का निर्माण करना

(D) निवेश करना

उत्तर:

(C) साख का निर्माण करना

38. इनमें से किस खाते के विरुद्ध चैक लिया जा सकता है?

(A) डिबेंचर जमा खाता

(B) शेयर जमा खाता

(C) चालू जमा खाता

(D) समय जमा खाता

उत्तर:

(C) चालू जमा खाता

39. निम्नलिखित में से कौन-सा कार्य व्यावसायिक बैंकों का नहीं है?

(A) ऋण प्रदान करना

(B) नोटों का निर्गमन करना

(C) धन का हस्तांतरण करना

(D) मूल्यवान वस्तुओं को सुरक्षित रखना

उत्तर:

(B) नोटों का निर्गमन करना

40. एक व्यावसायिक बैंक अपने उन्हीं ग्राहकों को ओवरड्राफ्ट की सुविधा देता है जिनका उस बैंक में-

(A) बचत बैंक खाता हो

(B) चालू बैंक खाता हो

(C) सावधि संचयी जमा खाता हो

(D) स्थायी जमा खाता हो

उत्तर:

(B) चालू बैंक खाता हो

41. निम्नलिखित में से व्यावसायिक बैंक का कार्य है-

(A) जमा स्वीकार करना

(B) विनिमय बिलों को भुनाना

(C) सरकारी वित्त व्यवस्था

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

42. अधिविकर्ष (Overdraft) सुविधा के अंतर्गत बैंक द्वारा-

(A) जमाओं पर नीची दर से ब्याज दिया जाता है

(B) जमाओं पर ऊँची दर से ब्याज दिया जाता है

(C) जमा रकम से अधिक रकम निकालने की सुविधा दी जाती है जिस पर ग्राहक को ब्याज देना पड़ता है

(D) उपर्युक्त में से कोई नहीं।

उत्तर:

(C) जमा रकम से अधिक रकम निकालने की सुविधा दी जाती है जिस पर ग्राहक को ब्याज देना पड़ता है

43. व्यावसायिक बैंक का कार्य नहीं है-

(A) साख का निर्माण

(B) नोट निर्गमन

(C) ऋण प्रदान करना

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(B) नोट निर्गमन

44. अधिविकर्ष (overdraft) तथा नकद साख में मूल अंतर होता है-

(A) अधिविकर्ष अस्थाई व्यवस्था है जबकि नकद साख स्थाई व्यवस्था है

(B) अधिविकर्ष तथा नकद साख एक ही बात है

(C) अधिविकर्ष स्थाई व्यवस्था है जबकि नकद साख अस्थाई व्यवस्था है

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) अधिविकर्ष अस्थाई व्यवस्था है जबकि नकद साख स्थाई व्यवस्था है

![]()

45. निम्नलिखित में से कौन-सा कार्य व्यावसायिक बैंक का नहीं है?

(A) यात्री चैक जारी करना

(B) साख का निर्माण

(C) नोट प्रचलन का कार्य

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(C) नोट प्रचलन का कार्य

46. यदि साख गुणक का मूल्य 10% है और व्यावसायिक बैंकों के पास 1,000 करोड़ रुपए हैं, तो अर्थव्यवस्था में साख का निर्माण कितना होगा?

(A) 1,000 करोड़ रुपए

(B) 10,000 करोड़ रुपए

(C) 100 करोड़ रुपए

(D) 11,000 करोड़ रुपए

उत्तर:

(B) 10,000 करोड़ रुपए

47. यदि साख गुणक का मूल्य 5% है और व्यावसायिक बैंकों के पास 1,000 करोड़ रुपए हैं, तो अर्थव्यवस्था में साख का निर्माण कितना होगा?

(A) 20,000 करोड़ रुपए

(B) 5,000 करोड़ रुपए

(C) 10,000 करोड़ रुपए

(D) 15,000 करोड़ रुपए

उत्तर:

(A) 20,000 करोड़ रुपए

48. यदि साख गुणक का मूल्य 10% है और व्यावसायिक बैंकों के पास 2,000 करोड़ रुपए हैं, तो अर्थव्यवस्था में साख का निर्माण कितना होगा?

(A) 21,000 करोड़ रुपए

(B) 200 करोड़ रुपए

(C) 2,000 करोड़ रुपए

(D) 20,000 करोड़ रुपए

उत्तर:

(D) 20,000 करोड़ रुपए

49. देश में बैंकिंग व्यवस्था का संरक्षक है-

(A) रिज़र्व बैंक ऑफ इंडिया (RBI)

(B) सैंट्रल बैंक ऑफ इंडिया

(C) स्टेट बैंक ऑफ इंडिया (SBI)

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(A) रिज़र्व बैंक ऑफ इंडिया

50. निम्नलिखित में से कौन-सा कार्य केंद्रीय बैंक का नहीं है?

(A) नोट निर्गमन का एकाधिकार

(B) व्यावसायिक बैंकों के नकद कोषों का संरक्षक

(C) साख निर्माण

(D) अंतिम ऋणदाता

उत्तर:

(C) साख निर्माण

51. भारत में कागज़ी मुद्रा जारी करने का एकाधिकार किसे है?

(A) व्यावसायिक बैंक को

(B) भारतीय रिज़र्व बैंक को

(C) वित्तीय बैंक को

(D) उपर्युक्त सभी

उत्तर:

(B) भारतीय रिज़र्व बैंक को

52. केंद्रीय बैंक निम्नलिखित में से एक कार्य नहीं करता-

(A) जनता की जमा पर ब्याज देना

(B) सरकारी बैंकर के रूप में कार्य करना

(C) अंतिम ऋणदाता के रूप में कार्य करना

(D) समाशोधन गृह के रूप में कार्य करना

उत्तर:

(A) जनता की जमा पर ब्याज देना

53. निम्नलिखित में से केंद्रीय बैंक तथा व्यावसायिक बैंक में कौन-सा अंतर है?

(A) नोट निर्गमन का एकाधिकार

(B) साख नियंत्रण

(C) सरकार का बैंक

(D) उपर्युक्त सभी

उत्तर:

(D) उपर्युक्त सभी

54. भारत का केंद्रीय बैंक निम्नलिखित में से कौन-सा बैंक है?

(A) स्टेट बैंक ऑफ इंडिया

(B) सैंट्रल बैंक ऑफ इंडिया

(C) रिज़र्व बैंक ऑफ इंडिया

(D) यूनियन बैंक ऑफ इंडिया

उत्तर:

(C) रिज़र्व बैंक ऑफ इंडिया

![]()

55. सावधि (मियादी) जमाएँ होती हैं-

(A) चैक आहरित जमाएँ

(B) गैर चैक आहरित जमाएँ

(C) (A) और (B) दोनों

(D) उपर्युक्त में से कोई नहीं

उत्तर:

(B) गैर चैक आहरित जमाएँ

56. निम्नलिखित में से कौन-सा कारण नियंत्रण का मात्रात्मक उपाय नहीं है?

(A) नकद कोष अनुपात (CRR)

(B) वैधानिक तरलता अनुपात (SLR)

(C) बैंक दर (Bank Rate)

(D) साख की राशनिंग

उत्तर:

(D) साख की राशनिंग

57. निम्नलिखित में से साख नियंत्रण की गुणात्मक विधि कौन-सी है?

(A) बैंक दर (Bank Rate)

(B) खुले बाज़ार की क्रियाएँ (OMO)

(C) नकद आरक्षित अनुपात (CRR)

(D) साख की राशनिंग

उत्तर:

(D) साख की राशनिंग

B. रिक्त स्थानों की पूर्ति कीजिए

1. ………………. की कठिनाइयों को दूर करने के लिए वर्तमान मुद्रा का आविष्कार हुआ। (आर्थिक विकास/वस्तु-विनिमय प्रणाली)

उत्तर:

वस्तु-विनिमय प्रणाली

2. विनिमय का माध्यम एवं ……………….. मुद्रा के प्राथमिक कार्य हैं। (मूल्य का माप/साख का आधार)

उत्तर:

मूल्य का माप

3. ………………. का मान एवं मूल्य का हस्तांतरण मुद्रा के गौण कार्य हैं। (राष्ट्रीय आय स्थगित भुगतान)

उत्तर:

स्थगित भुगतान

![]()

4. मुद्रा के प्रकार में ………………. शामिल होती है। (धातु मुद्रा/सोना)

उत्तर:

धातु मुद्रा

5. मुद्रा में ………………. शामिल होते हैं। (केवल सिक्के/करेंसी व बैंक जमा)

उत्तर:

करेंसी व बैंक जमा

6. भारतीय रुपया ………………. मुद्रा है। (प्रमाणिक/सांकेतिक)

उत्तर:

सांकेतिक

C. बताइए कि निम्नलिखित कथन सही हैं या गलत

- व्यापारिक बैंकों को नोट निर्गमन का एकाधिकार प्राप्त है।

- साख के विस्तार तथा संकुचन की नीति को साख-नियंत्रण कहते हैं।

- केंद्रीय बैंक का देश के आर्थिक विकास के साथ कोई सम्बन्ध नहीं होता।

- भारतीय स्टेट बैंक की स्थापना वर्ष 1958 में की गई थी।

- देश के केंद्रीय बैंक को नोट निर्गमन का एकाधिकार प्राप्त है।

- भारत में 1 रुपए के नोट भारत सरकार के द्वारा जारी किए जाते हैं।

- भारतीय रिज़र्व बैंक की स्थापना अप्रैल, 1935 में की गई थी।

- व्यापारिक बैंक साख का निर्माण नहीं कर सकते।

- केन्द्रीय बैंक का मुख्य उद्देश्य लाभ कमाना है।

- केंद्रीय बैंक साख का निर्माण करता है।

- भारत का केन्द्रीय बैंक रिज़र्व बैंक ऑफ इंडिया है।

- मुद्रा में केवल करेंसी नोट शामिल किए जाते हैं।

- साख निर्माण तथा माँग जमा का सीधा अनुपात होता है।

- प्रमाणिक सिक्के का आन्तरिक मूल्य तथा अंकित मूल्य बराबर होते हैं।

- मुद्रा की तुलना में निकट मुद्रा कम तरल होती है।

- प्राथमिक जमा तथा गौण जमा में कोई अन्तर नहीं होता।

- एक रुपए का नोट सीमित विधि ग्राह्य है।

- देश के केन्द्रीय बैंक को नोट निर्गमन का एकाधिकार प्राप्त नहीं है।

- भारत में RBI द्वारा सिक्के जारी किए जाते हैं।

- मुद्रा विनिमय के माध्य’ के रूप में कार्य करती है।

उत्तर:

- गलत

- सही

- गलत

- गलत

- सही

- सही

- सही

- सही

- गलत

- सही

- सही

- गलत

- गलत

- सही

- सही

- गलत

- गलत

- गलत

- सही

- सही।

अति-लघूत्तरात्मक प्रश्न

प्रश्न 1.

आवश्यकताओं के दोहरे संयोग के अभाव से आप क्या समझते हैं?

उत्तर:

आवश्यकताओं के दोहरे संयोग के अभाव से हमारा अभिप्राय यह है कि एक व्यक्ति जिसके पास जो अतिरिक्त वस्त; जैसे गेहूँ है और उसे जिस वस्तु; जैसे दाल की ज़रूरत है, तभी विनिमय कर सकेगा जब वह ऐसे व्यक्ति की खोज कर ले जिसे गेहूँ की ज़रूरत हो तथा जो दाल देने के लिए तैयार हो।

प्रश्न 2.

व्यापार लागत (Trading Cost) क्या है?

उत्तर:

व्यापार लागत वस्तु-विनिमय के माध्यम से व्यापार करवाने की लागत है।

प्रश्न 3.

व्यापार लागतों के दो घटक बताइए।

उत्तर:

व्यापार लागतों के दो घटक निम्नलिखित हैं-

- अन्वेषण (तलाश) लागत।

- प्रतीक्षा की अनुपयोगिता।

प्रश्न 4.

तलाश लागत (Search Cost) क्या है?

उत्तर:

तलाश लागत उस व्यक्ति को खोजने की लागत है जो उसे उसके पास रखी वस्तु के बदले उसकी इच्छित वस्तु प्रदान कर सके।

प्रश्न 5.

मुद्रा क्या है?

उत्तर:

मुद्रा एक ऐसी वस्तु है जो विनिमय के माध्यम, मूल्य के मापक, ऋणों के अंतिम भुगतान तथा मूल्यों के संचय के साधन के रूप में स्वतंत्र, विस्तृत तथा सामान्य रूप से व्यक्तियों द्वारा निःसंकोच स्वीकार की जाती है।

प्रश्न 6.

मुद्रा की परिभाषा दीजिए।

उत्तर:

मुद्रा की परिभाषा किसी भी ऐसी वस्तु के रूप में की जा सकती है जिसे साधारणतया विनिमय का माध्यम स्वीकार किया जाता है और इसके साथ ही जो मूल्य के मापक और मूल्य के संचय का भी कार्य करती है।

![]()

प्रश्न 7.

असीमित विधि ग्राह्य (मान्य) मुद्रा (Unlimited Legal Tender Money) क्या है?

उत्तर:

वह मुद्रा जिसे असीमित मात्रा में भुगतान के रूप में स्वीकार किया जाता है, उसे असीमित विधि ग्राह्य (मान्य) मुद्रा हते हैं। भारत में दो रुपए, पाँच रुपए के सिक्के तथा सभी मूल्यों के कागजी नोट असीमित विधि मान्य मुद्रा है। इन्हें लेने से मना करने पर राजदंड दिया जा सकता है।

प्रश्न 8.

वास्तविक मुद्रा क्या है? उत्तर:वास्तविक मुद्रा, मुद्रा का वह रूप है जो देश में वस्तुओं और सेवाओं के विनिमय के माध्यम के रूप में प्रचलित होती है। प्रश्न 9. साख मुद्रा अथवा बैंक मुद्रा किसे कहते हैं?

उत्तर:

साख मुद्रा, जिसे बैंक मुद्रा भी कहते हैं, वह मुद्रा है जिसे लोगों द्वारा बैंकों में जमा किया जाता है और किसी भी समय माँगने पर इसे प्राप्त किया जा सकता है। यह मुद्रा एक व्यक्ति से दूसरे व्यक्ति को साख पत्रों के माध्यम से हस्तांतरित की जा सकती है।

प्रश्न 10.

ऐच्छिक मुद्रा का अर्थ उदाहरण देकर स्पष्ट करें।

उत्तर:

वह मुद्रा जिसको स्वीकार करना भुगतान प्राप्तकर्ता की इच्छा पर निर्भर करे, ऐच्छिक मुद्रा कहलाती है। उदाहरणार्थ चैक, विनिमय पत्र आदि।

प्रश्न 11.

निकट मुद्रा (Near Money) किसे कहते हैं?

उत्तर:

वह मुद्रा जिसका प्रयोग प्रत्यक्ष लेन-देन के लिए नहीं किया जाता है, किंतु जिसे मुद्रा के रूप में बड़ी सरलता से तथा बिना लागत के परिवर्तित किया जा सकता है, निकट मुद्रा कहलाती है।

प्रश्न 12.

सहायक मुद्रा (Subsidiary Money) क्या है?

उत्तर:

वह मुद्रा जो मुख्य मुद्रा की सहायता करती है, सहायक मुद्रा कहलाती है। भारत में एक रुपया तथा 50 पैसे तक के सिक्के सहायक मुद्रा की श्रेणी में आते हैं। इसे सीमित विधि मान्य मुद्रा भी कहा जाता है क्योंकि भारत में, इनका प्रयोग केवल 25 रुपए के भुगतान तक के लिए किया जा सकता है।

प्रश्न 13.

धात्विक मुद्रा एवं पत्र मुद्रा क्या होती है?

उत्तर:

किसी धातु; जैसे सोना, चाँदी, निकल, ताँबा आदि से बनी मुद्रा को धात्विक मुद्रा तथा कागज़ से बनी मुद्रा को पत्र मुद्रा कहते हैं।

प्रश्न 14.

सांकेतिक (प्रतीक) मुद्रा (Token Money) क्या होती है?

उत्तर:

सांकेतिक मुद्रा वह होती है जिसका अंकित मूल्य धात्विक मूल्य से अधिक होता है।

प्रश्न 15.

मानक मुद्रा (Standard Money) से क्या अभिप्राय है?

उत्तर:

मानक मुद्रा वह मुद्रा है जिसका अंकित मूल्य, उसके वस्तु मूल्य के बराबर होता है। इसे पूर्णकाय सिक्के (Full Bodies Coins) भी कहते हैं।

प्रश्न 16.

प्रतिनिधि पूर्ण मूर्तिमान मुद्रा क्या है?

उत्तर:

प्रतिनिधि पूर्ण मूर्तिमान मुद्रा वह कागज़ी मुद्रा है जिसे मुद्रा पर अंकित मूल्य के बराबर पूर्ण मूर्तिमान मुद्रा की मात्रा या सोने-चाँदी में परिवर्तित किया जा सकता है।

प्रश्न 17.

समीपवर्ती मुद्रा या मुद्रासम क्या है?

उत्तर:

समीपवर्ती मुद्रा या मुद्रासम वे संपत्तियाँ हैं जो वास्तव में मुद्रा के समान तरल नहीं हैं, परंतु इन्हें मुद्रा के रूप में आसानी से परिवर्तित किया जा सकता है।

प्रश्न 18.

भारत में किस प्रकार की मौद्रिक व्यवस्था का अनुसरण होता है?

उत्तर:

भारत में ‘प्रबंधित कागज़ मुद्रामान’ का प्रयोग होता है, जिसके लिए ‘न्यूनतम सुरक्षित कोष’ के आधार पर नोटों का निर्गम होता है।

प्रश्न 19.

उच्च शक्तिशाली मुद्रा से क्या अभिप्राय है?

उत्तर:

वह मुद्रा जो केवल मौद्रिक प्राधिकरण (जैसे भारत में भारतीय रिज़र्व बैंक (RBI) और भारत सरकार) द्वारा उत्पन्न या उत्पादित की जाती है, उच्च शक्तिशाली मुद्रा कहलाती है। इस मुद्रा को मौद्रिक आधार मुद्रा भी कहा जाता है। उच्च शक्तिशाली मुद्रा (H) में, जनता द्वारा अपने पास रखी गई करेंसी (C) बैंकों के नकद कोष [(Cash Reserve (R)] भारतीय रिज़र्व बैंक के पास रखी गई विदेशियों आदि की जमाएँ [Other Deposits (OD)] शामिल की जाती हैं, अर्थात् उच्च शक्तिशाली मुद्रा (H) = C + R+ OD के बराबर होती है।

![]()

प्रश्न 20.

किसी अर्थव्यवस्था में मुद्रा का मुख्य कार्य क्या है?

उत्तर:

किसी अर्थव्यवस्था में मुद्रा का मुख्य कार्य वस्तुओं और सेवाओं के लेन-देन को सरल बनाना है अर्थात् व्यापार में लगने वाले समय और परिश्रम को कम करना है।

प्रश्न 21.

आर्थिक प्रणाली में मुद्रा के प्रमुख चार कार्य क्या हैं?

उत्तर:

आर्थिक प्रणाली में मुद्रा के चार प्रमुख कार्य निम्नलिखित हैं-

- मूल्य मान की इकाई

- विनिमय का माध्यम

- भविष्य के भुगतानों का मानक

- मूल्य के भंडार के रूप में।

प्रश्न 22.

मुद्रा के मूल्य से क्या तात्पर्य है?

उत्तर:

मुद्रा के मूल्य से तात्पर्य मुद्रा की क्रय-शक्ति से होता है।

प्रश्न 23.

मुद्रामान से क्या तात्पर्य है?

उत्तर:

मुद्रामान से तात्पर्य उस मानक मुद्रा से है जिसका अर्थव्यवस्था में प्रयोग होता है।

प्रश्न 24.

मुद्रा को सबसे तरल संपत्ति क्यों माना गया है?

उत्तर:

मुद्रा को सबसे तरल संपत्ति इसलिए माना गया है क्योंकि मुद्रा को किसी दूसरी वस्तु के रूप में कभी भी आसानी से विनिमयः किया जा सकता है।

प्रश्न 25.

लोग मुद्रा में भुगतान प्राप्त करना क्यों पसंद करते हैं?

उत्तर:

जिन लेन-देनों (ऋणों आदि) का भुगतान तत्काल न करके भविष्य के लिए स्थगित कर दिया जाता है, उन्हें स्थगित भुगतान कहा जाता है। लोग स्थगित भुगतानों को मुद्रा में प्राप्त करना पसंद करते हैं, चूँकि-

- अन्य वस्तुओं की तुलना में मुद्रा का मूल्य स्थिर रहता है

- इसमें सामान्य स्वीकृति का गुण पाया जाता है तथा

- अन्य वस्तुओं की तुलना में यह अधिक टिकाऊ होती है।

प्रश्न 26.

क्या भारत में 50 पैसे के सिक्के सीमित विधि ग्राह्य मुद्रा हैं या नहीं?

उत्तर:

जब एक सीमा के अंदर ही मुद्रा का भुगतान कानूनन स्वीकार किया जाता है तो उसे सीमित विधि ग्राह्य (मान्य) मुद्रा (Limited Legal Tender Money) कहा जाता है। भारत में छोटे मूल्य के सिक्के; जैसे कि 50 पैसे का सिक्का सीमित विधि ग्राह्य (मान्य) मुद्रा है, क्योंकि छोटे सिक्के अधिक-से-अधिक 25 रुपए तक ही स्वीकार करने के लिए बाध्य होते हैं।

प्रश्न 27.

क्या भारत में 5 (10) रुपए का सिक्का संपूर्ण मूर्तिमान मुद्रा है? कारण दें।

उत्तर:

संपूर्ण मूर्तिमान मुद्रा (Full-bodied Money) वह मुद्रा होती है जिसका मौद्रिकमान, वस्तुमान के समान होता है अर्थात् जिस मुद्रा का अंकित मूल्य उसके धात्विक मूल्य के समान होता है। भारत में प्रचलित 5 रुपए का सिक्का संपूर्ण मूर्तिमान मुद्रा नहीं है, क्योंकि इसमें प्रयुक्त धातु का वास्तविक मूल्य इस पर अंकित मूल्य के बराबर नहीं है।

प्रश्न 28.

संव्यवहार प्रयोजन के लिए मुद्रा की माँग का सूत्र लिखें।

उत्तर:

मुद्रा की माँग, \(\mathbf{M}_{\mathrm{T}}^{d}\) = k.T

यहाँ, k = धनात्मक अंश

T = एक इकाई समयावधि में संव्यवहारों का मौद्रिक मूल्य।

प्रश्न 29.

सट्टा प्रयोजन के लिए मुद्रा की माँग का सूत्र लिखिए।

उत्तर:

सट्टा प्रयोजन के लिए मुद्रा की माँग, \(\mathbf{M}_{\mathrm{d}}^{S}\) = kPY

यहाँ,

k = धनात्मक अंश

P = सामान्य कीमत स्तर

Y = वास्तविक सकल घरेलू उत्पाद।

प्रश्न 30.

मुद्रा की पूर्ति की स्टॉक और प्रवाह धारणाएँ क्या हैं?

उत्तर:

मुद्रा की पूर्ति का स्टॉक तथा प्रवाह दोनों रूपों में अध्ययन किया जाता है। मुद्रा की स्टॉक धारणा से अभिप्राय समय के एक निश्चित बिंदु पर पाई जाने वाली मुद्रा की पूर्ति से है। मुद्रा की प्रवाह धारणा से अभिप्राय समय की एक निश्चित अवधि से मुद्रा की कुल मात्रा तथा उसकी चलन गति (Velocity) की गुणा से है। इस प्रकार मुद्रा पूर्ति प्रवाह के रूप में → MV होती है। यहाँ M से अभिप्राय जनता के पास मुद्रा के स्टॉक से है, जबकि V मुद्रा की चलन गति को प्रदर्शित करती है।

प्रश्न 31.

मुद्रा की पूर्ति के तीन मुख्य घटक कौन-से हैं?

उत्तर:

मुद्रा की पूर्ति = करेंसी (नोट + सिक्के) + माँग जमाएँ + सावधि जमाएँ।

प्रश्न 32.

भारतीय रिज़र्व बैंक (RBI) द्वारा प्रतिपादित मुद्रा के चार विभिन्न माप कौन-से हैं? इनमें सबसे लोकप्रिय माप कौन-सा है?

उत्तर:

M1, M2, M3 तथा M4। इनमें सबसे अधिक लोकप्रिय माप M3 है।

![]()

प्रश्न 33.

M1 के कौन-से घटक हैं?

उत्तर:

M1 = C + DD + OD

अर्थात M2 = जनता के पास धारित करेंसी +बैंकों के पास निवल माँग जमाएँ + भारतीय रिजर्व बैंक के पास अन्य जमाएँ।

प्रश्न 34.

M2 के घटक बताइए।

उत्तर:

M2 = M1 + Deposits in Post Office Saving Bank Accounts

अर्थात् M1 = जनता के पास धारित करेंसी + बैंकों की निवल माँग जमाएँ + भारतीय रिज़र्व बैंक के पास अन्य जमाएँ + डाकघर बचत बैंकों की बचत जमाएँ।

प्रश्न 35.

M3 के घटकों के नाम बताइए।

उत्तर

M4 = M3 + Time Deposits with Banks

अर्थात् M4 = जनता के पास धारित करेंसी + बैंकों की निवल माँग जमाएँ + भारतीय रिज़र्व बैंक के पास अन्य जमाएँ + बैंकों की अवधि जमाएँ।

प्रश्न 36.

M4 के घटक कौन-से हैं?

उत्तर:

M4 = M3 + Total Deposits with Post Offices

अर्थात् M4 = जनता के पास धारित करेंसी + बैंकों की निवल माँग जमाएँ + भारतीय रिज़र्व बैंक के पास अन्य जमाएँ + बैंकों की अवधि जमाएँ + डाकघरों की कुल जमाएँ। (राष्ट्रीय बचत प्रमाणपत्रों (NSCs) को छोड़कर)

प्रश्न 37.

आदर्श मुद्रा पूर्ति (Ideal Money Supply) से क्या अभिप्राय है?

उत्तर:

आदर्श मुद्रा पूर्ति से अभिप्राय उस मुद्रा राशि से है जो अर्थव्यवस्था की कुल क्रय शक्ति या कुल माँग को कुल पूर्ति के साथ संतुलन की स्थिति में रखती है ताकि अर्थव्यवस्था को किसी भी स्फीतिक या विस्फीतिक दबाव का सामना न करना पड़े।

प्रश्न 38.

भारत में मुद्रा पूर्ति के स्रोत (Sources of Money Supply) कौन-से हैं?

उत्तर:

भारत में मुद्रा पूर्ति के तीन स्रोत हैं-

- भारत सरकार का वित्त मंत्रालय

- रिज़र्व बैंक ऑफ इंडिया तथा

- व्यावसायिक बैंक।

प्रश्न 39.

माँग जमाएँ क्या होती हैं?

उत्तर:

बैंकों की माँग जमाएँ (Demand Deposits) मुद्रा पूर्ति का एक महत्त्वपूर्ण संघटक है। प्रत्येक देश में लोग अपना धन माँग जमा के रूप में रखते हैं। माँग जमा के रूप में रखी गई रकम को जमाकर्ता अपनी इच्छानुसार कभी भी चैक द्वारा निकलवा सकता है। इस प्रकार माँग जमा के रूप में रखी गई रकम उतनी ही तरल (Liquid) है जितनी कि नोट तथा सिक्के।

प्रश्न 40.

माँग जमाओं को मुद्रा क्यों समझा जाता है?

उत्तर:

मुद्रा आधारिक रूप से विनिमय का माध्यम है। माँग जमाएँ विनिमय के माध्यम के रूप में कार्य करती हैं क्योंकि माँग जमा में मुद्रा (खाता धारक द्वारा) अन्य किसी को (चैक द्वारा) वस्तुओं तथा सेवाओं के खरीदने के लिए दी जा सकती है।

प्रश्न 41.

सावधि जमाओं को सामान्यतया मुद्रा की पूर्ति में शामिल नहीं किया जाता, क्यों?

उत्तर:

सावधि जमाएँ निश्चित अवधि जमाएँ (Fixed Deposits) हैं। सावधि जमाओं में मुद्रा माँगी जाने पर निकाली नहीं जा सकती। इसलिए माँग जमाओं की तुलना में सावधि जमाएँ मुद्रा का आधारभूत कार्य विनिमय का माध्यम नहीं करतीं।

प्रश्न 42.

साधारण मुद्रा (M1) तथा उच्च शक्तिशाली मुद्रा (H) में आधारभूत अंतर क्या है?

उत्तर:

उच्च शक्तिशाली मुद्रा (H) में बैंकों के पास माँग जमाओं को शामिल नहीं किया जाता जबकि साधारण मुद्रा (M1) में इन्हें शामिल किया जाता है। अतः उच्च शक्तिशाली मुद्रा वह होती है जो देश के मौद्रिक प्राधिकरणों द्वारा उत्पन्न की जाती है।

प्रश्न 43.

बैंकिंग क्या होती है?

उत्तर:

उधार देने या निवेश करने के ध्येय से जनता से माँगने पर या चैक, धनादेश आदि के माध्यम से अंतर्राष्ट्रीय जमाएँ स्वीकार करने को बैंकिंग कहते हैं।

प्रश्न 44.

व्यावसायिक बैंक की परिभाषा दीजिए।

उत्तर:

व्यावसायिक बैंक वह संस्था है जो लाभ प्राप्त करने के उद्देश्य से जमा स्वीकार करती है जिनका चैक द्वारा भुगतान कर दिया जाता है तथा जो लोगों को ऋण तथा अग्रिम (Loan and Advances) की सुविधा देती है। कलबर्टन (Culberston) के अनुसार, “व्यावसायिक बैंक वे संस्थाएँ हैं जो व्यापार को अल्पकाल के लिए ऋण देती हैं तथा मुद्रा का निर्माण करती हैं।” संक्षेप में, व्यावसायिक बैंक वे बैंक हैं जो लाभ प्राप्त करने के उद्देश्य से मुद्रा तथा साख का व्यापार करते हैं।

प्रश्न 45.

डाकघर बचत बैंक (Post Office Saving Bank) को बैंक क्यों नहीं माना जाता है?

उत्तर:

डाकघर बचत बैंक को बैंक इसलिए नहीं माना जाता है, क्योंकि ये बैंक के दो बुनियादी कार्यों-जनता से जमाएँ स्वीकार करना और ऋण देना में से जमाएँ तो स्वीकार करते हैं परंतु ऋण नहीं देते हैं।

![]()

प्रश्न 46.

बैंक कितने प्रकार की जमाएँ स्वीकार करता है? उनके नाम बताइए।

उत्तर:

बैंक चार प्रकार की जमाएँ स्वीकार करता है। उनके नाम निम्नलिखित हैं-

- चालू जमाएँ

- बचत जमाएँ

- आवृत्ति अथवा संचयी जमाएँ

- सावधि जमाएँ।

प्रश्न 47.

बैंक कितने प्रकार के ऋण उपलब्ध कराता है?

उत्तर:

बैंक मुख्य रूप से चार तरह के ऋण देते हैं; जैसे-

- नकद साख

- ओवरड्राफ्ट

- माँग ऋण; काल मनी

- अल्पावधि ऋण।

प्रश्न 48.

ओवरड्राफ्ट किसे कहते हैं?

उत्तर:

बैंक द्वारा अपने चालू जमा खाते रखने वाले खाताधारियों को एक समझौते के अनुसार अपनी जमा राशि से अधिक रुपया निकाल लेने की सुविधा को ओवरड्राफ्ट कहते हैं।

प्रश्न 49.

नकद साख (Cash Credit) से क्या अभिप्राय है?

उत्तर:

इसके अंतर्गत बैंक द्वारा ऋणी को निश्चित जमानत के आधार पर खाते से एक निश्चित राशि निकलवाने का अधिकार दे दिया जाता है। इस सीमा के अंदर ही ऋणी आवश्यकतानुसार रुपया निकलवाता रहता है तथा जमा भी करवाता रहता है।

प्रश्न 50.

साख निर्माण (Credit Creation) से क्या अभिप्राय है?

उत्तर:

आजकल साख निर्माण बैंकों का एक प्रमुख कार्य है। बैंकों द्वारा उनकी प्राथमिक जमाओं के आधार पर गौण जमाओं के विस्तार को साख निर्माण कहते हैं। बैंक अपनी प्राथमिक जमा से अधिक रुपया उधार देकर साख का निर्माण करते हैं।

प्रश्न 51.

प्राथमिक जमाओं तथा गौण जमाओं में क्या अंतर है?

उत्तर:

जब कोई बैंक अपने किसी ग्राहक से नकद धनराशि जमा के रूप में स्वीकार करता है, तो यह प्राथमिक जमा कहलाती है। लेकिन जब बैंक किसी व्यक्ति को उधार राशि नकद न देकर उसके खाते में जमा कर देता है तो उसे गौण जमा कहते हैं।

प्रश्न 52.

वैधानिक तरलता अनुपात (Statutory Liquidity Ratio-SLR) से क्या अभिप्राय है?

उत्तर:

कुल जमाओं का वह भाग जिसे बैंक को अपने पास नकदी के रूप में कानूनन रखना पड़ता है, वैधानिक तरलता अनुपात कहलाता है।

प्रश्न 53.

क्रेडिट कार्ड (Credit Card) क्या होते हैं?

उत्तर:

बैंकों द्वारा क्रेडिट कार्ड जारी किए जाते हैं। उनकी सहायता से उपभोक्ता आवश्यकता की वस्तुएँ खरीद सकते हैं, जिनका भुगतान बैंक करते हैं। क्रेडिट कार्ड उपभोक्ता व्यय को बढ़ाते हैं, जिससे अर्थव्यवस्था में कुल माँग के स्तर में वृद्धि होती है जिससे आय और रोज़गार का स्तर बढ़ता है।

प्रश्न 54.

सरकारी प्रतिभूतियों से क्या अभिप्राय है?

उत्तर :

भारतीय रिज़र्व बैंक व राज्य सरकारों द्वारा जारी प्रतिभूतियों को सरकारी प्रतिभूति कहा जाता है। उदाहरण के लिए राजकोषीय पत्र, राष्ट्रीय बचत पत्र आदि।

प्रश्न 55.

स्वीकृत प्रतिभूतियों से क्या अभिप्राय है?

उत्तर:

स्वीकृत प्रतिभूतियों से अभिप्राय स्वर्ण, बुलियन सरकारी प्रतिभूतियों तथा आसानी से विक्रय योग्य अंशपत्र व वस्तुओं से है।

प्रश्न 56.

व्यावसायिक बैंक कोषों का अंतरण किस प्रकार करते हैं?

उत्तर:

व्यावसायिक बैंक एक स्थान से दूसरे स्थान पर धनराशि को भेजने में सहायक होते हैं। यह राशि साख पत्रों; जैसे चैक, ड्राफ्ट, विनिमय बिल आदि की सहायता से एक स्थान से दूसरे स्थान पर भेजी जाती है।

![]()

प्रश्न 57.

व्यावसायिक बैंक अर्थव्यवस्था में किस प्रकार पूँजी निर्माण को बढ़ावा देते हैं?

उत्तर:

व्यावसायिक बैंक लोगों की निष्क्रिय बचतों को एकत्रित करके उसे उत्पादक कार्यों में निवेश करने में सफल रहते हैं। इससे देश में पूँजी का निर्माण होता है। हम जानते हैं कि पूँजी का निर्माण आर्थिक विकास की कुंजी कहलाता है। इससे देश का उत्पादन, रोज़गार व आय बढ़ती है।

प्रश्न 58.

केंद्रीय बैंक की परिभाषा दीजिए।

उत्तर:

केंद्रीय बैंक वह बैंक है जो मुद्रा जारी करने का पूर्ण एकाधिकार रखता है और सरकार के प्रमख वित्तीय कार्यों का रता है। प्रो० वीरा स्मिथ के अनुसार, “केंद्रीय बैंक से अभिप्राय, बैंकिंग की उस प्रणाली से होता है जिसके अंतर्गत किसी एक विशेष बैंक को नोट निर्गमन का पूर्ण अधिकार होता है।”

प्रश्न 59.

केंद्रीय बैंक को सरकार का बैंकर क्यों कहा जाता है?

उत्तर:

केंद्रीय बैंक को सरकार का बैंकर इसलिए कहा जाता है, क्योंकि केंद्रीय बैंक ‘सरकार की ओर से भुगतान स्वीकार करता है, भुगतान करता है और अन्य सभी लेन-देन करता है।

प्रश्न 60.

मौद्रिक प्रबंध (Monetary Management) से क्या अभिप्राय है?

उत्तर:

मौद्रिक प्रबंध से अभिप्राय मुद्रा की पूर्ति और साख को इस प्रकार नियमित करने से है ताकि व्यापार, व्यावसायिक तथा आर्थिक क्रियाओं के लिए मुद्रा की माँग को संतोषजनक ढंग से पूरा किया जा सके।

प्रश्न 61.

साख नियंत्रण से क्या अभिप्राय है?

उत्तर:

केंद्रीय बैंक की साख संकुचन एवं साख विस्तार की नीति को साख नियंत्रण कहते हैं।

प्रश्न 62.

केंद्रीय बैंक द्वारा अपनाई जाने वाली साख नियंत्रण की विभिन्न विधियों का आप किस प्रकार वर्गीकरण करेंगे?

उत्तर:

केंद्रीय बैंक द्वारा अपनाई जाने वाली साख नियंत्रण की विधियों को दो भागों में विभाजित किया जा सकता है-

- मात्रात्मक विधियाँ

- गुणात्मक विधियाँ।

प्रश्न 63.

मौद्रिक नीति से क्या अभिप्राय है?

उत्तर:

मौद्रिक नीति से अभिप्राय किसी देश के केंद्रीय बैंक की उस नीति से है जिसका उपयोग अर्थव्यवस्था में मुद्रा तथा साख की पूर्ति के नियंत्रण के लिए किया जाता है।

प्रश्न 64.

मौद्रिक नीति के उपायों को किन दो वर्गों में बाँटा जाता है?

उत्तर:

- परिमाणात्मक उपाय

- गुणात्मक उपाय।

प्रश्न 65.

मौद्रिक नीति के परिमाणात्मक उपायों से आप क्या समझते हैं?

उत्तर:

मौद्रिक नीति के परिमाणात्मक उपायों से अभिप्राय उन उपायों से है जिनके द्वारा एक केंद्रीय बैंक साख की लागत तथा मात्रा को नियंत्रित करता है।

प्रश्न 66.

मौद्रिक नीति के परिमाणात्मक उपाय कौन-से हैं?

उत्तर:

- बैंक दर में परिवर्तन

- बैंकों के रिज़र्व अनुपात में परिवर्तन

- खुले बाज़ार की प्रक्रिया।

प्रश्न 67.

मौद्रिक नीति के गुणात्मक उपायों से आप क्या समझते हैं?

उत्तर:

मौद्रिक नीति के गुणात्मक उपायों से अभिप्राय उन उपायों से है जिनके द्वारा एक केंद्रीय बैंक साख के प्रयोग और दिशा को नियंत्रित करता है।

![]()

प्रश्न 68.

मौद्रिक नीति के गणात्मक उपाय कौन-से हैं?

उत्तर:

- सीमांत अपेक्षाएँ

- साख का वितरण नियंत्रण

- नैतिक आग्रह

प्रश्न 69.

बैंक दर (Bank Rate) से आप क्या समझते हैं?

उत्तर:

बैंक दर से हमारा अभिप्राय उस दर से है जिस पर एक देश का केंद्रीय बैंक व्यावसायिक बैंकों को वित्तीय सुविधाएँ अर्थात् ऋण प्रदान करता है।

प्रश्न 70.

खुले बाज़ार की प्रक्रिया (Process of Open Market) से आप क्या समझते हैं?

उत्तर:

खुले बाज़ार की प्रक्रिया से हमारा अभिप्राय देश के केंद्रीय बैंक द्वारा अपने विवेक से खुले बाज़ार में आम जनता तथा बैंकों को सरकारी प्रतिभतियों के क्रय-विक्रय से है।

प्रश्न 71.

बैंक दर और ब्याज दर में क्या अंतर है?

उत्तर:

जिस दर पर केंद्रीय बैंक व्यावसायिक बैंकों को ऋण सुविधाएँ प्रदान करता है, वह बैंक दर होती है जबकि ब्याज दर वह बाज़ार दर होती है जिस पर व्यावसायिक बैंक अपने ग्राहकों को ऋण प्रदान करते हैं।

प्रश्न 72.

केंद्रीय बैंक की प्रत्यक्ष कार्रवाई से आपका क्या अभिप्राय है?

उत्तर:

प्रत्यक्ष कार्रवाई से हमारा अभिप्राय उन सब नियंत्रणों व निर्देशों से है जिसे एक देश का केंद्रीय बैंक समस्त बैंकों पर या किसी एक बैंक पर लागू कर सकता है, ताकि उनके ऋणों और विनियोगों को नियंत्रित किया जा सके।

प्रश्न 73.

समाशोधन गृह (Clearing House) को परिभाषित करें।

उत्तर:

समाशोधन गृह से अभिप्राय देश के केंद्रीय बैंक द्वारा स्थापित उस केंद्र से है जहाँ विभिन्न बैंकों की परस्पर लेनदारियों और देनदारियों का निपटारा होता है। इनका निपटारा केंद्रीय बैंक विभिन्न बैंकों के खातों में अंतरण प्रविष्टियाँ करके करता है। समाशोधन गृह के कार्य के लिए केंद्रीय बैंक कोई शुल्क नहीं लेता।

प्रश्न 74.

नैतिक दबाव (Moral Suasion) से क्या अभिप्राय है?

उत्तर:

कभी-कभी केंद्रीय बैंक सदस्य बैंकों को समझा-बुझाकर, प्रार्थना करके या नैतिक दबाव डालकर उन्हें अपनी नीति के अनुसार कार्य करने के लिए बाध्य करता है। मुद्रास्फीति की स्थिति में केंद्रीय बैंक, बैंकों के साख संकुचन करने तथा मंदी और बेरोज़गारी की स्थिति में साख का विस्तार करने के लिए बाध्य करता है।

प्रश्न 75.

बैंक दर, साख की उपलब्धता को कैसे प्रभावित करती है?

उत्तर:

बैंक दर वह दर होती है जिस पर देश का केंद्रीय बैंक सदस्य बैंकों को ऋण सुविधाएँ उपलब्ध कराता है। बैंक दर और ब्याज दर में अंतर होता है, ब्याज दर वह दर होती है जिस पर व्यावसायिक बैंक अपने ग्राहकों को ऋण प्रदान करते हैं। बैंक दर और ब्याज दर में सीधा संबंध होता है। बैंक दर में वृद्धि से ब्याज दर बढ़ती है और बैंक दर में कमी से ब्याज दर कम होती है। जब ब्याज दर में कमी की जाती है तो बाज़ार में साख की उपलब्धता बढ़ती है और जब बैंक दर में वृद्धि की जाती है तो साख की उपलब्धता कम होती है।

प्रश्न 76.

बैंकों के किन्हीं दो प्राथमिक कार्यों के नाम बताइए।

उत्तर:

- साख का निर्माण

- जमा स्वीकार करना

प्रश्न 77.

मुद्रा के दो मुख्य प्राथमिक कार्य क्या हैं?

उत्तर:

- मूल्य का मापन

- विनिमय का माध्यम।

लघूत्तरात्मक प्रश्न

प्रश्न 1.

वस्त-विनिमय के संदर्भ में आवश्यकताओं के दोहरे संयोग के अभाव की समस्या समझाइए।

उत्तर:

वस्तु-विनिमय के लिए आवश्यक है कि एक व्यक्ति जिसके पास एक वस्तु का आधिक्य है, एक ऐसे अन्य व्यक्ति को खोज ले जो न केवल उस वस्तु की इच्छा करता हो, बल्कि उसके पास बदले में देने के लिए कुछ स्वीकार्य वस्तु हो। उदाहरण के लिए, Mr. X के पास अतिरिक्त मात्रा में गेहूँ है और उसे दाल की आवश्यकता है। दूसरी ओर, Mr. Y को गेहूँ की आवश्यकता है लेकिन उसके पास अतिरिक्त दाल नहीं है। ऐसी दशा में विनिमय नहीं होगा। विनिमय तभी संभव होगा जब Mr. Y, Mr. X को दाल देने की स्थिति में होगा। जब तक वस्तु-विनिमय में लगे हुए लोगों की आवश्यकताओं का दोहरा संयोग पूरी तरह से मेल नहीं खाता, वस्तु-विनिमय नहीं होगा।

प्रश्न 2.

वस्तु-विनिमय के संदर्भ में मूल्य के सर्वमान्य मापदंड के अभाव की समस्या समझाइए।

उत्तर:

वस्तु-विनिमय प्रणाली के अंतर्गत वस्तुओं के मूल्य का कोई सर्वमान्य मापदंड नहीं होता। विनिमय वस्तुएँ अलग-अलग मूल्य की होती हैं। वस्तु-विनिमय में यह निर्णय करना कठिन होता है कि दो वस्तुओं का किस अनुपात में आदान-प्रदान किया जाए। इस प्रकार विनिमय की शर्तों को निर्धारित करना कठिन हो जाता है। उदाहरण के लिए, कितने गेहूँ के बदले में कितना मीटर कपड़ा दिया जाएगा। चूँकि वस्तु-विनिमय में कोई सर्वमान्य मापदंड नहीं होता है जिसके संबंध में वस्तुओं के मूल्यों को व्यक्त किया जा वेनिमय अनुपात को पारस्परिक मांग की प्रबलता के अनुसार मनमाने ढंग से निधारित किया जाता है। इस प्रकार हो सकता है कि दो वस्तुओं के बीच प्रत्यक्ष विनिमय से किसी एक पक्ष को नुकसान हो रहा हो।

प्रश्न 3.

वस्तुओं की अविभाज्यता किस प्रकार वस्तु-विनिमय की एक प्रमुख समस्या है? उदाहरण देकर समझाइए।

उत्तर:

हमारे दैनिक जीवन में ऐसी अनेक वस्तुएँ होती हैं जो अविभाज्य होती हैं अर्थात् जिन्हें छोटी इकाइयों में बाँटा नहीं जा सकता क्योंकि विभाजन करने से वस्तु की उपयोगिता या तो कम हो जाती है या समाप्त हो जाती है। इससे वस्तु-विनिमय में बहुत कठिनाई होती है। उदाहरण के लिए, एक घोड़े के बदले में Mr.X 100 किलो दाल ले सकता है जबकि Mr.X को केवल 20 किलो दाल की आवश्यकता है। घोड़े को छोटी इकाइयों में बाँटना मुश्किल है क्योंकि इससे घोड़ा अपना मूल्य खो देता है। अतः यह व्यवहार अकल्पनीय है।

![]()

प्रश्न 4.

वस्तु-विनिमय प्रणाली में संपत्ति के संचयन और स्थानांतरण में कठिनाई की समस्या समझाइए।

उत्तर:

वस्तु-विनिमय प्रणाली में संपत्ति का संचयन कठिन है क्योंकि अधिकतर वस्तुओं की जीवनावधि सीमित होती है। जैसे गेहूँ, चावल आदि बहुत-सी वस्तुएँ समय बीतने के साथ खराब हो जाती हैं अथवा उनके संचयन पर भारी लागत की आवश्यकता होती है। इसके अतिरिक्त वस्तुओं को एक स्थान से दूसरे स्थान पर स्थानांतरण करने में बहुत परिवहन व्यय करना पड़ता है और कुछ वस्तुओं (अचल संपत्ति) का स्थानांतरण असंभव होता है। इस प्रकार, वस्तु-विनिमय में क्रय-शक्ति का संचयन और स्थानांतरण लगभग असंभव होता है।

प्रश्न 5.

मौद्रिक नीति के मुख्य घटकों का वर्णन करें।

उत्तर:

मौद्रिक नीति के मुख्य घटक निम्नलिखित हैं-

1. बैंक दर-जिस दर पर देश के व्यावसायिक बैंकों को केंद्रीय बैंक, ऋण या अग्रिम (Advance) उपलब्ध करता है, उसे बैंक दर कहते हैं। यह बाज़ार ब्याज दर (जिस पर व्यावसायिक बैंक जनता को ऋण देते हैं) से भिन्न होती है। बैंक दर बढ़ने से ब्याज दर भी बढ़ जाती है और ऋण महँगा हो जाता है। मुद्रास्फीति की अवस्था में केंद्रीय बैंक, बैंक दर को बढ़ाकर साख या ऋण की उपलब्धता को सीमित करता है। ब्याज की ऊँची दर से उपभोग माँग और निवेश माँग में कमी आती है। इस प्रकार बैंक दर, केंद्रीय बैंक के हाथ में एक प्रभावी उपकरण है जिससे वह व्यावसायिक बैंकों की साख निर्माण की क्षमता को नियंत्रित करता है।

2. नकद रिज़र्व अनुपात-प्रत्येक व्यावसायिक बैंक को कानूनी तौर पर अपने पास जमा राशियों का एक न्यूनतम अनुपात केंद्रीय बैंक के पास नकदी के रूप में जमा करना होता है। इसे नकद रिज़र्व अनुपात (CRR) कहते हैं। यह अनुपात बढ़ाने से बैंकों की ऋण देने की क्षमता कम हो जाती है। मुद्रास्फीति की स्थिति में केंद्रीय बैंक इस अनुपात को बढ़ाकर व्यावसायिक बैंकों की साख निर्माण की क्षमता घटा देता है।

3. सांविधिक तरलता अनुपात (SLR)-प्रत्येक व्यावसायिक बैंक को अपनी कुल जमाओं का एक निश्चित अनुपात अपने पास तरल संपत्तियों (जैसे सरकारी प्रतिभूतियों) के रूप में रखना अनिवार्य होता है, इसे SLR कहते हैं। अधिमाँग की स्थिति में केंद्रीय बैंक तरल अनुपात में वृद्धि कर देता है जिसके फलस्वरूप बैंक कम ऋण दे सकते हैं। साख का संकुचन होने से समग्र माँग नियंत्रित हो जाती है।

प्रश्न 6.

वस्तु-विनिमय प्रणाली की किसी एक समस्या की व्याख्या कीजिए। मुद्रा ने इस समस्या का समाधान कैसे किया?

उत्तर:

वस्तु-विनिमय प्रणाली के अंतर्गत वस्तुओं के मूल्य का कोई सर्वमान्य मापदंड नहीं होता। विनिमय वस्तुएँ अलग-अलग मूल्य की होती हैं। वस्तु-विनिमय में यह निर्णय करना कठिन होता है कि दो वस्तुओं का किस अनुपात में आदान-प्रदान किया जाए। इस प्रकार विनिमय की शर्तों को निर्धारित करना कठिन हो जाता है। उदाहरण के लिए, कितने गेहूँ के बदले में कितने मीटर कपड़ा दिया जाएगा। चूँकि वस्तु-विनिमय में कोई सर्वमान्य मापदंड नहीं होता जिसके संबंध में वस्तुओं के मूल्यों को व्यक्त किया जा सके, विनिमय अनुपात को पारस्परिक माँग की प्रबलता के अनुसार मनमाने ढंग से निर्धारित किया जाता है।

मुद्रा का प्राथमिक कार्य वस्तुओं के मूल्य को मापना है। चूंकि मुद्रा व्यापक रूप से स्वीकार्य होती है। मुद्रा एक सामान्य मूल्यमान के रूप में काम करती है जिसमें सभी वस्तुओं और सेवाओं के मूल्य व्यक्त किए जाते हैं। मुद्रा में व्यक्त कीमतों के आधार पर दो वस्तुओं के सापेक्षिक मूल्यों की तुलना करना सरल हो जाता है। मुद्रा तब तक मूल्य के मापदंड का कार्य सही ढंग से कर सकती है जब तक उसका अपना मूल्यमान स्थिर रहे। मुद्रा के मूल्य से तात्पर्य क्रय-शक्ति से है।

प्रश्न 7.

मुद्रा का अर्थ बताइए। मुद्रा का ‘मूल्य संचय’ कार्य समझाइए।

उत्तर:

मुद्रा से अभिप्राय ऐसी वस्तु से है जो सामान्य रूप से विनिमय के माध्यम के रूप में स्वीकार्य है और जो मूल्य के मापक तथा मूल्य संचय या भंडार के रूप में कार्य करती है।

मुद्रा क्रय-शक्ति का प्रतिनिधित्व करती है। जब मुद्रा को मूल्य की इकाई और भुगतान का माध्यम मान लिया जाता है तो मुद्रा सहज ही मूल्य के भंडार का कार्य करने लगती है। यद्यपि संपत्ति को मुद्रा के अतिरिक्त किसी भी रूप में संचित किया जा सकता है, परंतु मुद्रा संपत्ति (क्रय-शक्ति) के संचय करने का सबसे किफायती व सुविधाजनक तरीका है। तरलता और क्रय-शक्ति के कारण इसे भविष्य में आवश्यकतानुसार प्रयोग में लाया जा सकता है। मुद्रा का यह कार्य लोगों को वर्तमान आय के एक भाग की बचत करने और उसे भविष्य में उपयोग के लिए संचित करने की शक्ति देता है।

प्रश्न 8.

वस्तु-विनिमय क्या है? मुद्रा का स्थगित भुगतानों का मानक’ कार्य समझाइए।

उत्तर:

वस्तु-विनिमय से अभिप्राय उस व्यवस्था से है जिसमें एक वस्तु का लेन-देन दूसरी वस्तु से प्रत्यक्ष रूप में होता है। अनेक अवस्थाओं में किन्हीं कार्यों, ऋणों आदि का भुगतान एक निश्चित अवधि के पश्चात् किया जाता है। चूँकि मुद्रा को निश्चित एवं मानकित इकाइयों में व्यक्त किया जा सकता है और सामान्यतया मुद्रा का मूल्य समय के साथ स्थिर रहता है, मुद्रा स्थगित भुगतान का मानक होती है। मुद्रा का यह कार्य वास्तव में मुद्रा के विनिमय के माध्यम के रूप में कार्य का एक भाग है। मुद्रा के इस कार्य के कारण ही आधुनिक अर्थव्यवस्था में अधिकांश सौदों में तत्काल भुगतान नहीं किया जाता।

प्रश्न 9.

मुद्रा द्वारा मूल्य के हस्तांतरण का कार्य किस प्रकार किया जाता है?

उत्तर:

मुद्रा अपने सामान्य स्वीकृति के गुण के कारण एक व्यक्ति से दूसरे व्यक्ति तथा एक स्थान से दूसरे स्थान पर मूल्यों को हस्तांतरित करने में हमारी मदद करती है। मुद्रा ऐसे सौदों को सरलता से, शीघ्रता से और दक्षता से संपन्न करती है। मुद्रा के इसी गुण के कारण उधार लेने व देने की क्रियाएँ संभव होती हैं। वस्तुओं व सेवाओं को एक स्थान पर बेचकर आय को मुद्रा के रूप में प्राप्त कर इस मुद्रा से किसी अन्य स्थान पर दूसरी आवश्यक वस्तुओं और सेवाओं को खरीदना भी संभव है।

प्रश्न 10.

कागज़ी मुद्रा ने सोने और चाँदी के सिक्कों को क्यों अप्रचलित कर दिया? कोई तीन कारण बताइए।

उत्तर:

निम्नलिखित कारणों से कागज़ी मुद्रा ने सोने और चांदी के सिक्कों को अप्रचलित कर दिया-

1. सिक्कों को रखना और उपयोग करना असुविधाजनक हो गया था।

2. सोना व चाँदी मूल्यवान धातुएँ थीं और इनकी सुरक्षा समस्या बन गई थी।

3. सोने और चाँदी का उत्पादन सिक्कों के लिए आवश्यक मात्रा से कम था। व्यवसाय और व्यापार की बढ़ती आवश्यकताओं को सोने-चाँदी की मात्रा पूरी नहीं कर सकती थी।

प्रश्न 11.

मुद्रा की माँग क्यों की जाती है? संक्षेप में समझाइए। अथवा मुद्रा को रखने के उद्देश्य कौन-से हैं? संक्षेप में समझाइए।

उत्तर:

मुद्रा की माँग निम्नलिखित दो उद्देश्यों के लिए की जाती है-

1. संव्यवहार उद्देश्य अथवा क्रय-विक्रय उद्देश्य मुद्रा की माँग व्यक्तियों और फर्मों द्वारा विभिन्न संव्यवहारों को कार्यान्वित करने के लिए की जाती है। मुद्रा की यह माँग आय पर निर्भर करती है, ब्याज दर पर नहीं।

2. सट्टा उद्देश्य मुद्रा की माँग व्यक्तियों और फर्मों द्वारा लाभ कमाने के लिए भी की जाती है। वे प्रतिभूतियों को कीमतें बढ़ने की आशा से खरीदते हैं और कीमतें गिरने के पूर्वानुमान पर बेच देते हैं। मुद्रा की यह माँग ब्याज की दर पर निर्भर करती है।

![]()

प्रश्न 12.

माँग जमा और सावधि जमा में अंतर कीजिए।

उत्तर:

माँग जमा और सावधि जमा में अंतर इस प्रकार है-

| अंतर का आधार | माँग जमा | सावधि जमा |

| 1. देयता | माँग जमा जमाकर्त्ता के माँगने पर देय है। | सावधि जमा एक निश्चित अवधि के बाद ही देय होती है। |

| 2. ब्याज | इस जमा पर सामान्यतया बैंक द्वारा जमाकर्ता को कोई ब्याज नहीं दिया जाता। | इस जमा पर बैंक द्वारा जमाकर्ता को ब्याज दिया जाता है। |

| 3. तरलता | यह अत्यधिक तरल है। | यह तरल नहीं होता। |

प्रश्न 13.

संकुचित मुद्रा (Narrow Money) और व्यापक मुद्रा (Broad Money) में भेद कीजिए।

उत्तर:

- संकुचित मुद्रा में करेंसी (नोट व सिक्के) C और व्यावसायिक बैंकों में लोगों की माँग जमाएँ (Demand Deposits DD) शामिल की जाती हैं। सांकेतिक रूप में M= C+ DD

- व्यापक मुद्रा में, संकुचित मुद्रा (C+ DD) के अतिरिक्त व्यावसायिक बैंकों तथा डाकघर बचत संगठनों में सावधि जमाएँ (Time Deposits-TD) शामिल की जाती हैं। M= C+ DD + TD

प्रश्न 14.

उच्च शक्तिशाली (High Powered Money) अथवा संकुचित मुद्रा (Narrow Money) और व्यापक मुद्रा (Broad Money) में भेद कीजिए।

उत्तर:

भारत की मौद्रिक प्राधिकरण (Monetary Authority) भारतीय रिज़र्व बैंक (RBI) की संपूर्ण देयता (Total Liability) की मौद्रिक आधार या उच्च शक्तिशाली मुद्रा कहते हैं। इसमें आम जनता के पास करेंसी (C), व्यावसायिक बैंकों की नकदी रिज़र्व (R) और भारतीय रिज़र्व बैंक में रखी गई अन्य जमाएँ (Other Deposits-DD) शामिल की जाती हैं। सांकेतिक रूप में, M = C + R + OD जबकि व्यापक मुद्रा में उच्च शक्तिशाली मुद्रा के अतिरिक्त व्यावसायिक बैंकों और डाकघर बचत संगठनों में सावधि जमाएँ (Time Deposits-TD) शामिल की जाती हैं। सांकेतिक रूप में, M=C+ R + OD + TD

प्रश्न 15.

लोग अपना धन बैंकों में जमा क्यों करवाते हैं?

उत्तर:

लोग अपना धन बैंकों में निम्नलिखित कारणों से जमा करवाते हैं-

- ब्याज की प्राप्ति-घर में रखा पैसा बेकार पड़ा रहता है। बैंक में जमा करवाने से लोगों को ब्याज की प्राप्ति होती है।

- तरलता-लोगों को नकदी की आवश्यकता पड़ने पर जमा-राशि को बिना हानि के तुरंत निकलवाया जा सकता है।

- सुरक्षा-बैंकों में जमा धन सुरक्षित रहता है, जबकि घर में पड़ा रुपया असुरक्षित होता है।

प्रश्न 16.

साख निर्माण किसे कहते हैं? समझाइए। अथवा बैंक को मुद्रा का निर्माता भी कहा जाता है। समझाइए।

उत्तर:

साख निर्माण साख से अभिप्राय है कि जब कोई व्यक्ति, फर्म या बैंक अन्य व्यक्ति, फर्म या बैंक को उधार देता है या वित्त प्रदान करता है, तो वह साख कहलाती है। व्यावसायिक बैंक अपनी नकद जमाओं, जिन्हें प्राथमिक जमाएँ भी कहा जाता है, के आधार पर कई गुणा साख का निर्माण कर सकता है। जो धनराशि लोगों द्वारा नकदी के रूप में बैंक में जमा करवाई जाती है, उसे ही प्राथमिक जमा कहते हैं। बैंक लोगों की जमा नकदी पर उन्हें ब्याज देता है। इसके साथ ही बैंक उन्हें विश्वास दिलाते हैं कि जब भी उन्हें नकदी की आवश्यकता होगी, तो वे बैंक से अपना रुपया निकलवा सकते हैं।

परंतु बैंक अपनी प्राथमिक जमाओं का एक भाग ही नकदी में आरक्षित रखते हैं, क्योंकि बैंक अपने अनुभव के आधार पर जानते हैं कि सभी व्यक्ति एक ही समय पर धनराशि नहीं निकलवाते और इसलिए वे शेष रकम को उधार दे देते हैं। यह उधार बैंक नकदी में न देकर, ऋणी के नाम जमा खाता खोलकर उनमें जमा कर देते हैं जिनको गौण जमाएँ कहा जाता है। गौण जमाओं को माँग जमाएँ भी कहते हैं क्योंकि ऋण माँग जमाओं के रूप में होते हैं। इसके लिए बैंक उसे (ऋणी को) एक चैक बुक दे देता है। इन माँग जमाओं का निर्माण ही साख निर्माण कहलाता है। जब बैंक उधार देकर गौण जमाओं अथवा माँग जमाओं में वृद्धि कर सकता है, तो वह मुद्रा की पूर्ति (M1) में भी वृद्धि कर सकता है। इसलिए बैंक को मुद्रा का निर्माता भी कहा जाता है।

प्रश्न 17.

साख नियंत्रण के परिमाणात्मक तथा गुणात्मक उपायों में अंतर कीजिए।

उत्तर:

साख नियंत्रण के परिमाणात्मक उपायों तथा गुणात्मक उपायों में अंतर को निम्नलिखित प्रकार से व्यक्त किया जा सकता है-

| अंतर का आधार | परिमाणात्मक उपाय | गुणात्मक उपाय |

| 1. स्वभाव या प्रकृति | परिमाणात्मक उपाय साख के आवश्यक और गैर-आवश्यक उपयोगों में अंतर किए बिना साख की कुल मात्रा को प्रभावित करते हैं। | गुणात्मक उपाय साख के आवश्यक और गैर-आवश्यक उपयोगों में अंतर करके साख नियंत्रित करते हैं। |

| 2. बैंकों की भूमिका | ये उपाय अव्यक्तिगत और अप्रत्यक्ष होते हैं। इसलिए केंद्रीय बैंक को सामान्य निगरानी करनी पड़ती है। | ये उपाय व्यक्तिगत और प्रत्यक्ष होते हैं। व्यावसायिक बैंकों तथा केंद्रीय बैंक को अधिक जिम्मेदारी निभानी पड़ती है। |

| 3. प्रभाव | ये उपाय ऋणदाताओं को प्रभावित करते हैं और ॠणियों का प्रभावित होना आवश्यक नहीं है। | ये उपाय ऋणदाताओं तथा ऋणियों दोनों को प्रभावित करते हैं। |

प्रश्न 18.

खुले बाज़ार की प्रक्रियाओं के द्वारा केंद्रीय बैंक साख उपलब्धता पर नियंत्रण कैसे करता है? समझाइए।

उत्तर:

खुले बाज़ार की प्रक्रियाओं से अभिप्राय एक केंद्रीय बैंक द्वारा सरकारी प्रतिभूतियों के क्रय-विक्रय से है। खुले बाज़ार की प्रक्रिया के अंतर्गत केंद्रीय बैंक व्यावसायिक बैंकों को सरकारी प्रतिभूतियाँ बेचता है या उनमें सरकारी प्रतिभूतियों का क्रय करता है। खुले बाज़ार की प्रक्रियाओं से व्यावसायिक बैंकों के पास उपलब्ध नकदी की मात्रा प्रभावित होती है जिससे बैंक साख उपलब्धता प्रभावित होती है। सरकारी प्रतिभूतियों के बेचने से व्यावसायिक बैंकों के पास नकदी मात्रा प्रत्यक्ष और अप्रत्यक्ष तरीकों से कम हो जाती है और व्यावसायिक बैंक द्वारा किए गए साख निर्माण भी कम हो जाते हैं। इसके विपरीत जब केंद्रीय बैंक यह महसूस करता है कि व्यावसायिक बैंकों द्वारा किए गए साख निर्माण में वृद्धि हो तो वह व्यावसायिक बैंकों से सरकारी प्रतिभूतियों का क्रय कर लेता है जिससे बैंकों के पास नकदी की मात्रा बढ़ जाती है और वे अधिक साख का निर्माण करते हैं।

![]()

प्रश्न 19.

अर्थव्यवस्था में ऋण की उपलब्धता पर प्रभाव डालने में सीमा (मार्जिन) अनिवार्यताओं की भूमिका समझाइए।

अथवा

साख नियंत्रण के किसी गुणात्मक उपाय का वर्णन उदाहरण सहित कीजिए।

उत्तर:

साख नियंत्रण का एक गुणात्मक उपाय सीमा अनिवार्यताओं का नियमन है। केंद्रीय बैंक प्रतिभूतियों का क्रय करने या रखने के लिए ऋणों पर न्यूनतम सीमा आवश्यकताएँ निर्धारित कर देता है। यह प्रतिभूतियों के मूल्य का वह प्रतिशत है जो उधार लिया अथवा दिया जा सकता है। उदाहरण के लिए, यदि केंद्रीय बैंक सीमा आवश्यकता 40% निर्धारित करता है तो एक व्यावसायिक बैंक 1,00,000 रुपए वाली प्रतिभूति के विरुद्ध केवल 60,000 रुपए ही उधार दे सकेगा। अगर केंद्रीय बैंक इस सीमा को बढ़ाकर 50% कर देता है तो व्यावसायिक बैंक केवल 50,000 रुपए ही ऋण के रूप में दे सकेगा। इस उपाय का उद्देश्य विशिष्ट उद्देश्यों के लिए साख के प्रयोग का नियमन करना है।

प्रश्न 20.

नकद कोष अनुपात (CRR) और साविधिक तरलता अनुपात (SLR) में भेद कीजिए।

उत्तर:

साख नियंत्रण के लिए केंद्रीय बैंक द्वारा अपनाई गई ये दो विधियाँ हैं। CRR वह न्यूनतम अनुपात (Ratio) है जो व्यावसायिक बैंकों को अपने पास जमा कुल राशियों का निर्धारित अनुपात केंद्रीय बैंक के पास कानूनन जमा करना होता है। SLR वह अनुपात है जो व्यावसायिक बैंकों को अपनी कुल जमाओं का एक निश्चित अनुपात अपने पास नकदी या तरल संपत्तियों (जैसे सरकारी प्रतिभूतियाँ) के रूप में रखना अनिवार्य होता है।

प्रश्न 21.

व्यापारिक बैंकों के कोई चार कार्य बताएँ।

उत्तर:

व्यापारिक बैंकों के कोई चार कार्य निम्नलिखित हैं-

1. पूँजी निर्माण-व्यापारिक बैंक लोगों की निष्क्रिय जमा (Idle Savings) को एकत्रित करते हैं तथा उन्हें उत्पादक कार्यों के लिए उपलब्ध कराते हैं। इस प्रकार, उपभोग से उत्पादन की ओर साधनों का हस्तांतरण होता है। परिणामस्वरूप पूँजी निर्माण की दर में वृद्धि होती है जिससे आर्थिक विकास की गति तीव्र होती है।

2. वित्त एवं साख की व्यवस्था व्यापारिक बैंक उद्योग एवं व्यापार को वित्त एवं साख प्रदान करते हैं। वित्त एवं साख उद्योग एवं व्यापार में चिकनाहट का कार्य करता है। वित्त सुविधा होने पर उद्योगों को मशीनें और अन्य यन्त्र आयात करने में कोई कठिनाई नहीं आती।

3. नव-प्रवर्तन को प्रोत्साहन-बैंक उद्यमियों को साख प्रदान करके नव-प्रवर्तन को प्रोत्साहित करते हैं। फलस्वरूप नई वस्तुओं के उत्पादन में वृद्धि होती है। इसका आर्थिक विकास पर अनुकूल प्रभाव पड़ता है।

4. ब्याज की दर का प्रभाव बैंक ब्याज की दर को इस प्रकार निर्धारित करते हैं जिससे उद्यमियों एवं व्यवसायियों को निवेश करने के लिए प्रोत्साहन मिलता है। फलस्वरूप उत्पादन तथा व्यापार में वृद्धि होती है। इसका आर्थिक विकास पर अनुकूल प्रभाव पड़ता है।

प्रश्न 22.

केंद्रीय बैंक के कोई चार कार्य बताइए।

उत्तर:

केंद्रीय बैंक के मुख्य कार्य निम्नलिखित हैं-

1. मुद्रा निर्गमन केंद्रीय बैंक मुद्रा निर्गमन का बैंक होता है। केंद्रीय बैंक को मुद्रा निर्गमन करने का एकाधिकार होता है। इसके द्वारा जारी किए गए नोट वैध मुद्रा के रूप में प्रचलित रहते हैं। इससे मौद्रिक प्रणाली में स्थिरता आती है।

2. सरकार का बैंकर, प्रतिनिधि और परामर्शदाता केंद्रीय बैंक केंद्र और राज्य सरकारों की जमा रखता है और उनकी ओर से भुगतान करता है। वह सरकार के सभी वित्तीय कार्य करता है। केंद्रीय बैंक सरकार को मौद्रिक एवं आर्थिक मुद्दों पर परामर्श भी देता है।

3. बैंकों का बैंकर बैंकों के बैंकर के रूप में केंद्रीय बैंक अन्य बैंकों के नकदी रिज़र्व का रखवाला होता है। केंद्रीय बैंक व्यावसायिक बैंकों के नकद कोषों के एक अंश को अपने पास रखता है। उन्हें अल्पावधि के लिए नकदी देता है और उन्हें केंद्रीकृत समाशोधन और धन विप्रेषण की सुविधाएँ प्रदान करता है।

4. साख नियंत्रण केंद्रीय बैंक का सबसे अधिक महत्त्वपूर्ण कार्य व्यावसायिक बैंकों की साख-निर्माण शक्ति को नियंत्रित करना है।

दीर्घ-उत्तरात्मक प्रश्न

प्रश्न 1.

मुद्रा की परिभाषा दीजिए। मुद्रा के प्रमुख कार्यों का संक्षेप में वर्णन कीजिए।

उत्तर:

मुद्रा का अर्थ एवं परिभाषाएँ मुद्रा एक ऐसी वस्तु है जो विनिमय के माध्यम, मूल्य के मापक, ऋणों के अंतिम भुगतान, मूल्यों के संचय के साधन के रूप में स्वतंत्र, विस्तृत तथा सामान्य रूप से व्यक्तियों द्वारा स्वीकार की जाती है।

1. रॉबर्टसन के अनुसार, “कोई भी वस्त जो वस्तुओं के बदले भुगतान के रूप में या अन्य व्यावसायिक दायित्वों के लिए स्वीकार की जाए मुद्रा कहलाती है।”

2. क्राउथर के अनुसार, “कोई भी वस्तु जो सामान्य रूप से विनिमय के माध्यम के रूप में स्वीकार की जाती है और साथ ही मूल्य के माप व संचय का कार्य भी करती है, मुद्रा कहलाती है।”

मुद्रा के प्रमुख कार्य-मुद्रा के प्रमुख कार्य निम्नलिखित हैं

1. विनिमय का माध्यम मुद्रा का सबसे महत्त्वपूर्ण कार्य विनिमय के माध्यम के रूप में कार्य करना है। मुद्रा में सामान्य स्वीकृति का गुण होने के कारण विभिन्न वस्तुओं का लेन-देन प्रत्यक्ष न होकर मुद्रा के माध्यम से होता है। विनिमय के माध्यम (Medium of Exchange) का कार्य करके मुद्रा ने वस्तु-विनिमय प्रणाली की कठिनाइयों को समाप्त कर दिया है। मुद्रा से ही वस्तुओं और सेवाओं को खरीदा और बेचा जाता है। आप अपनी वस्तु को मुद्रा के बदले बेच सकते हैं और इससे प्राप्त मुद्रा से अपनी मनचाही कोई अन्य वस्तु खरीद सकते हैं।

2. मूल्य का मापक-यह मुद्रा का दूसरा अनिवार्य कार्य है। मुद्रा के इस कार्य को लेखे अथवा हिसाब की इकाई भी कहा जाता है। मुद्रा अर्थव्यवस्था के सामान्य मूल्य के मापक के रूप में कार्य करती है। यह सभी स्तुओं और सेवाओं के मूल्य आँकती है; जैसे, गेहूँ 1000 रुपए क्विंटल, कपड़ा 120 रुपए मीटर, मकान का किराया 2000 रुपए मासिक इत्यादि। मुद्रा में आँके गए विभिन्न वस्तुओं के मूल्यों को कीमत कहा जाता है। इस प्रकार मुद्रा एक ऐसा सामान्य मापदंड है जिसके द्वारा प्रत्येक वस्तु का मूल्य मापा जाता है।

3. स्थगित (भावी) भुगतान का मानक बहुत-से लेन-देन उधार होते हैं जिनका भुगतान भविष्य में किया जाता है। इस प्रकार का भुगतान वस्तु-विनिमय में कठिन होता है क्योंकि वस्तुओं का मूल्य परिवर्तित होता रहता है तथा इनकी किस्म भी एक-जैसी नहीं रहती, लेकिन उधार का भुगतान मुद्रा में करना और उधार का हिसाब मुद्रा में रखना संभव होता है। इस प्रकार मुद्रा में ऋणों का लेन-देन संभव होता है, क्योंकि मुद्रा के मूल्य में शीघ्र परिवर्तन नहीं आते।

4. मूल्य का संचय–प्रत्येक मनुष्य अपनी आय का कुछ भाग बचत करना चाहता है। धन संचय वस्तुओं के रूप में नहीं हो सकता क्योंकि इनके नष्ट होने का भय रहता है। मुद्रा संचय करने का सर्वोत्तम साधन है। मुद्रा के रूप में बचत करना सुरक्षित होता है। इसके नष्ट होने का भय नहीं होता। इसके लिए अधिक स्थान की आवश्यकता नहीं पड़ती। इस प्रकार मुद्रा पूँजी निर्माण के लिए आधार प्रस्तुत करती है।

5. मूल्य का हस्तांतरण-मुद्रा धन का सर्वाधिक तरल रूप है। मुद्रा द्वारा चल तथा अचल संपत्ति को एक स्थान से दूसरे स्थान तक एक व्यक्ति से दूसरे व्यक्ति को हस्तांतरित कर सकते हैं। यदि कोई व्यक्ति, पंजाब से दिल्ली में बसना चाहता है तो वह पंजाब बेचकर मुद्रा कमाएगा और प्राप्त मुद्रा से दिल्ली में जायदाद खरीद लेगा। इस प्रकार धन हस्तांतरण में मुद्रा सहायक होती है। इससे साधनों में गतिशीलता बढ़ती है।

![]()

प्रश्न 2.

केंद्रीय बैंक की परिभाषा दीजिए। इसके प्रमुख कार्यों का वर्णन कीजिए।

अथवा

केंद्रीय बैंक क्या है? इसके ‘सरकार का बैंकर’ के रूप में कार्य की व्याख्या कीजिए।

उत्तर:

केंद्रीय बैंक का अर्थ एवं परिभाषाएँ- केंद्रीय बैंक देश की मौद्रिक व्यवस्था की सिरमौर (Apex) संस्था है जो नोट जारी करती है, सरकार और अन्य बैंकों का बैंकर है, मुद्रा और साख का नियंत्रण करती है और मौद्रिक स्थिरता बनाए रखती है। भारतीय रिज़र्व बैंक (RBI) भारत का केंद्रीय बैंक है।

1. प्रो० वीरा स्मिथ के अनुसार, “केंद्रीय बैंक से अभिप्राय, बैंकिंग की उस प्रणाली से होता है जिसके अंतर्गत किसी एक विशेष बैंक को नोट निर्गमन का पूर्ण अधिकार होता है।”

2. प्रो० डी-कॉक के अनुसार, “केंद्रीय बैंक वह बैंक है जो देश के मौद्रिक तथा बैंकिंग ढाँचे के शिखर पर होता है।” केंद्रीय बैंक के प्रमुख कार्य केंद्रीय बैंक के प्रमुख कार्य निम्नलिखित हैं-

1. नोट जारी करना केंद्रीय बैंक देश में करेंसी जारी करने का एकाधिकार रखता है। चूंकि समस्त मुद्रा का निर्गमन, केंद्रीय होती है, इसलिए केंद्रीय बैंक पर समस्त जारी की गई मुद्रा के मान के बराबर, संपत्तियों (Assets) का सुरक्षित भंडार रखने का भी दायित्व होता है। इन संपत्तियों में सोना, चाँदी व इनके बने सिक्के, विदेशी मुद्रा और राष्ट्रीय सरकार की स्थानीय करेंसी प्रतिभूतियाँ शामिल रहती हैं। केंद्रीय बैंक द्वारा जारी नोट सारे देश में असीमित विधि ग्राह्य (Unlimited Legal Tender) घोषित होते हैं। देश की केंद्रीय सरकार को केंद्रीय बैंक से ऋण लेने का अधिकार होता है। इसके लिए सरकार केंद्रीय बैंक को अपनी स्थानीय करेंसी प्रतिभूतियाँ बेच देती है और केंद्रीय बैंक इनके मान के बराबर मुद्रा जारी कर देता है। इस प्रकार सरकार का यह अधिकार, उसे अपने ऋण की आवश्यकताओं का मौद्रिकरण करने की सविधा प्रदान करता है।।

2. सरकार का बैंकर-यह केंद्र सरकार और राज्य सरकारों का बैंकर होता है। इसलिए यह सरकार के सारे बैंक संबंधी कार्य निपटाता है और सरकार के सारे हिसाब-किताब रखता है। सरकार के फालतू रुपए को अपने पास जमा रखता है और ज़रूरत पड़ने पर सरकार को उधार देता है। किंतु सरकार को दिए गए उधार रुपए पर ब्याज नहीं लेता और न ही सरकार द्वारा दिए गए फालतू रुपए पर ब्याज देता है। इसके अतिरिक्त सरकार के एजेंट के रूप में प्रतिभूतियाँ और खजाना संबंधी बिलों (Treasury Bills) आदि का क्रय-विक्रय करता है। यह सरकार को समय-समय पर मौद्रिक, बैंकिंग व वित्तीय मामलों में परामर्श भी देता है। इस प्रकार यह सरकार का बैंकर होने के अतिरिक्त एजेंट और सलाहकार भी है।

3. बैंकों का बैंकर व पर्यवेक्षक यह देश के अन्य बैंकों के लिए बैंकर का काम करता है अर्थात् अन्य बैंकों के साथ केंद्रीय बैंक का संबंध वैसा होता है जैसे एक साधारण बैंक का अपने ग्राहकों के साथ होता है। ध्यान रहे, केंद्रीय बैंक, अन्य बैंकों की नकद जमा का निश्चित अनुपात अपने पास सुरक्षित रखता है। इसे नकद रिज़र्व अनुपात कहते हैं। इस प्रावधान का मकसद CRR के औज़ार के द्वारा मुद्रा और साख का नियंत्रण करना है। अन्य बैंक, CRR के अतिरिक्त और कुछ-न-कुछ राशि भी केंद्रीय बैंक के पास जमा रखते हैं ताकि संकट के समय अपने ग्राहकों द्वारा अतिशय राशि निकालने की कठिनाइयों से बचा जा सके। केंद्रीय बैंक, व्यावसायिक बैंकों के कोषों का संरक्षक (Custodian) होता है और ज़रूरत के समय उनको ऋण प्रदान करता है। दूसरे बैंकों को अपने हिसाब-किताब का ब्यौरा नियमित रूप से केंद्रीय बैंक को भेजना पड़ता है।

4. मुद्रा की पूर्ति और साख का नियंत्रण केंद्रीय बैंक अपनी मौद्रिक नीति के द्वारा (i) मुद्रा की पूर्ति और (ii) साख का नियंत्रण करता है ता है। जहाँ तक मुद्रा या करेंसी की पूर्ति का संबंध है केंद्रीय बैंक को करेंसी जारी करने का एकाधिकार प्राप्त है इसलिए यह करेंसी की पर्ति प्रत्यक्ष रूप से नियंत्रित करता है।

साख नियंत्रण के लिए यह मात्रात्मक (Quantitative) और गुणात्मक (Qualitative) उपायों का प्रयोग करता है। जैसे कि-

(i) बैंक दर-बैंक दर वह दर है जिस पर केंद्रीय बैंक, व्यावसायिक बैंकों को ऋण देता है। ध्यान रहे, बैंक दर, बाज़ार की ब्याज दर से भिन्न होती है। ब्याज दर वह दर है जिंस पर व्यावसायिक बैंक, बाज़ार में जनता को ऋण देते हैं। बैंक दर में वृद्धि होने पर ब्याज दर भी बढ़ जाती है जिससे ऋण महँगा हो जाता है और व्यापारियों द्वारा साख (या ऋण) की माँग कम हो जाती है। अतः मुद्रास्फीति व अधिमाँग की स्थिति में केंद्रीय बैंक, बैंक दर बढ़ा देता है और इस प्रकार व्यावसायिक बैंकों द्वारा दिए जाने वाले ऋण या साख को अप्रत्यक्ष रूप से नियंत्रित करता है। इसके विपरीत अभावी माँग व मंदी की हालत में केंद्रीय बैंक, बैंक दर घटाकर साख उपलब्धता अप्रत्यक्ष रूप से बढ़ा देता है।

(ii) खुले बाजार की प्रक्रियाएँ इससे अभिप्राय केंद्रीय बैंक द्वारा खुले बाज़ार (Open Market) में सरकारी प्रतिभूतियों के खरीदने व बेचने से है। जब केंद्रीय बैंक, व्यावसायिक बैंकों को प्रतिभूतियाँ बेचता है तो उतने मूल्य की नकद राशि उनसे खींच लेता है, जिससे व्यावसायिक बैंकों की ऋण देने की क्षमता गिर जाती है। इस प्रकार केंद्रीय बैंक साख की उपलब्धता नियंत्रित करता है। मुद्रास्फीति की दशा में केंद्रीय बैंक व्यावसायिक बैंकों को सरकारी प्रतिभूतियाँ बेचकर, उतने मूल्य की नकद राशि उनसे खींच लेता है, फलस्वरूप व्यावसायिक बैंकों की ऋण देने की क्षमता सीमित हो जाती है। इसके विपरीत आर्थिक मंदी की स्थिति में केंद्रीय बैंक प्रतिभूतियाँ खरीदकर व्यावसायिक बैंकों का नकद कोष बढ़ा देता है जिससे साख की उपलब्धता बढ़ जाती है।

(iii) नकद कोष अनुपात-प्रत्येक व्यावसायिक बैंक को अपने पास कुल जमा राशियों का एक न्यूनतम अनुपात, केंद्रीय बैंक के पास कानूनन जमा करना होता है। इसे नकद कोष अनुपात (Cash Reserve Ratio) कहते हैं। इस अनुपात को बढ़ा-घटाकर केंद्रीय बैंक, व्यावसायिक बैंकों के पास बचे नकद कोष को घटा-बढ़ाकर उनकी साख देने की क्षमता को प्रभावित करता है। यह

बैंकों की ऋण देने की क्षमता कम हो जाती है। मुद्रास्फीति की स्थिति में, केंद्रीय बैंक इस अनुपात को बढ़ाकर बैंकों की साख निर्माण की क्षमता घटा देता है।

(iv) वैधानिक तरलता अनुपात-यह साख नियंत्रण की एक और विधि है जो केंद्रीय बैंक द्वारा प्रयोग किया जाता है। इस विधि के अनुसार प्रत्येक व्यावसायिक बैंक को अपनी कुल जमाओं का एक निश्चित अनुपात (जो केंद्रीय बैंक द्वारा निश्चित होता है) अपने पास तरल परिसंपत्तियों (जैसे सरकारी प्रतिभूतियों) के रूप में रखना अनिवार्य होता है। मुद्रास्फीति की स्थिति में केंद्रीय बैंक तरल अनुपात में वृद्धि कर देता है जिसके फलस्वरूप बैंकों की ऋण देय क्षमता कम हो जाती है।

5. अंतिम ऋणदाता-जब व्यावसायिक बैंक तरलता संकट (Liquidity Crisis) के समय अपने सारे साधन जुटाने के बाद भी नकद राशि का प्रबंध नहीं कर सकते तो वे अंतिम उपाय के रूप में केंद्रीय बैंक का दरवाजा खटखटाते हैं और कठिनाई का . सामना करने के लिए ऋण माँगते हैं। तब केंद्रीय बैंक उन्हें उधार देता है और उनकी जायज माँगों को प्रत्यक्ष व अप्रत्यक्ष रूप से पूरा करने की ज़िम्मेदारी अपने ऊपर ले लेता है। इसीलिए केंद्रीय बैंक के इस कार्य के कारण, उसे अंतिम ऋणदाता कहा जाता है।

6. विदेशी मुद्रा कोषों का संरक्षक केंद्रीय बैंक अन्य देशों से प्राप्त विदेशी मुद्रा के कोषों का भी संरक्षक है। देश के नागरिकों को, बाहर से प्राप्त की गई विदेशी मुद्रा, केंद्रीय बैंक के पास जमा करवानी होती है। यदि नागरिकों को विदेशी मुद्रा में बाहर कोई अदायगी करनी है तो उन्हें केंद्रीय बैंक से निवेदन करके विदेशी मुद्रा प्राप्त करनी होती है। अपने देश की मुद्रा इकाई के बाहरी मूल्य को अर्थात् विनिमय दर को स्थिर (Stable) रखना केंद्रीय बैंक का महत्त्वपूर्ण कार्य बन गया है।

प्रश्न 3.

व्यावसायिक बैंक की परिभाषा दीजिए। इसके प्राथमिक कार्यों का विस्तारपूर्वक वर्णन करें।

अथवा

व्यापारिक बैंकों (Commercial Banks) के प्रमुख कार्यों का वर्णन कीजिए।

उत्तर:

व्यावसायिक बैंक का अर्थ. एवं परिभाषा-व्यावसायिक बैंक (Commercial Bank) एक वित्तीय संस्था है जो लाभ कमाने के उद्देश्य से साधारण जनता से जमा स्वीकार करने और निवेश के लिए ऋण देने का कार्य करती है।

कलबर्टन के शब्दों में, “व्यावसायिक बैंक वे संस्थाएँ हैं जो व्यापार को अल्पकाल के लिए ऋण देती हैं और इस प्रक्रिया में मुद्रा का निर्माण करती हैं।”

व्यावसायिक बैंक के प्राथमिक कार्य-व्यावसायिक बैंक के प्राथमिक कार्य निम्नलिखित हैं-

1. जमा स्वीकार करना-व्यावसायिक बैंकों का प्रथम कार्य लोगों की बचतों को जमा करना है। बैंकों में जमा के लिए हम निम्नलिखित प्रकार के खाते खोल सकते हैं

(i) चालू जमा खाता-इस खाते में सामान्यतः व्यापारी वर्ग तथा उद्योगपति रुपया जमा कराते हैं। इस खाते की विशेषता यह है कि इसमें किसी भी समय कितनी ही मात्रा में रकम जमा कराई जा सकती है और आवश्यकतानुसार किंतनी ही बार निकाली जा सकती है। चालू खातों पर रखी जाने वाली राशि पर सामान्यतः ब्याज नहीं दिया जाता, वरन् कुछ स्थितियों में जमाकर्ताओं से कुछ शुल्क भी वसूल किया जाता है। इन खातों में जमा राशि को बैंक की ‘माँग देनदारियाँ’ (Demand Liabilities) कहा जाता है।

(ii) निश्चित जमा खाता इस प्रकार के खाते में जमा एक निश्चित अवधि के लिए स्वीकार किए जाते हैं। जो प्रायः एक माह से 5 वर्ष या अधिक अवधि के लिए स्वीकार किए जाते हैं। चूँकि बैंक के पास जमा राशि एक निश्चित अवधि के लिए होती है। अतः बैंक निश्चितता के साथ इसका विनियोजन कर सकता है। इस कारण इन जमा राशियों पर ब्याज की दर अधिक होती है। यह खाते उन लोगों के लिए उपयोगी होते हैं जो अपना धन किसी भी प्रकार के जोखिम में नहीं लगाना चाहते। जमावधि की पूर्णता से पूर्व यदि जमाकर्ता जमा राशि वापस लेना चाहे तो कुछ कटौती काटकर बैंक जमा राशि उसे लौटा देता है। इन खातों में जमा राशि को ‘काल देनदारियाँ’ (Time Liabilities) कहते हैं।

(iii) बचत जमा खाता-यह खाता सामान्य जनता में बचतों को प्रोत्साहन देने के लिए होता है। यह खाता चालू और निश्चित अवधि खाते की बीच की स्थिति है। इस खाते में किसी भी समय रुपया जमा कराया जा सकता है, किन्तु रुपया निकलवाने की अवधियाँ प्रायः सीमित होती हैं। बैंक इन खातों में भी चैक द्वारा रुपया निकलवाने की सुविधा देते हैं। इन खातों पर निश्चित अवधि खाते से कम ब्याज दिया जाता है, क्योंकि बैंक के पास रुपया कम अवधि के लिए जमा रहता है। ये खाते नौकरी-पेशे व्यक्तियों तथा लघु व्यापारियों के लिए उचित होते हैं। पश्चिमी देशों में बचत बैंक प्रायः अलग बैंक के रूप में कार्य करते हैं, किन्तु भारत में व्यावसायिक बैंकों में ही खाते खोले जाते हैं।

(iv) आवर्ती जमा खाता-इस प्रकार के खाते में जमाकर्ता एक निश्चित समय के लिए प्रतिमास निश्चित रकम जमा करते हैं। यह रकम कुछ विशेष परिस्थितियों के अलावा साधारणतया निर्धारित समय से पहले नहीं निकाली जा सकती। जमाकर्ताओं की जमा राशि पर मिलने वाली ब्याज की रकम भी खाते में जमा होती जाती है। इस खाते में सावधि खाते की तरह ही अन्य सभी खातों की तुलना में अधिक ब्याज प्राप्त होता है।

2. उधार देना-व्यावसायिक बैंकों का दूसरा प्राथमिक कार्य ऋण देना है। बैंक दूसरे लोगों से जो जमा स्वीकार करता है, उसका एक निश्चित भाग सुरक्षा कोष में रखकर, शेष राशि व्यापारियों व उद्यमियों को उत्पादक कार्यों के लिए उधार दे देता है और उस पर ब्याज कमाता है। वास्तव में बैंक की आय का यही मुख्य स्रोत है। बैंक निम्नलिखित रूपों में ऋण तथा अग्रिम (Advance) प्रदान करता है

(i) नकद साख-इस विधि में पात्र (Eligible) ऋणी के लिए पहले साख सीमा (Credit Limit) निर्धारित कर दी जाती है और इस सीमा के अंदर ही वह दी हुई गारंटी (Security) के आधार पर राशि निकाल सकता है। ऋणी द्वारा पैसा निकालने की क्षमता उसकी साख अर्हता (Credit Worthiness) पर निर्भर करती है। साख अर्हता, ऋणी की वर्तमान परिसंपत्तियों, स्टॉक, हुंडियों आदि का विवरण जो उसे बैंक के पास जमा करना पड़ता है पर निर्भर करती है। बैंक केवल आहरित या स्वीकृत साख की उपयोग की गई राशि पर ब्याज वसूल करता है।

(ii) अल्पावधि ऋण-ऐसे ऋणों में व्यक्तिगत ऋण, कार्यशील पूँजी ऋण व वरीयता वाले क्षेत्रकों को अल्पकाल के लिए दिए हुए ऋण शामिल किए जाते हैं। ये प्रतिभूतियों अथवा धरोहर के आधार पर दिए जाते हैं और ऋण स्वीकार होने पर ऋण की समस्त राशि ऋणी के खाते में हस्तांतरित हो जाती है जिस पर ब्याज तुरंत लगना शुरू हो जाता है। ऋण की वापसी पहले से तय शर्तों के अनुसार ऋण अवधि के बीच किश्तों में अथवा अवधि समाप्ति पर एक मुश्त की जा सकती है।

(iii) ओवरड्राफ्ट कई प्रकार के ग्राहकों को, बैंक उस राशि से अधिक राशि निकलवाने की इजाजत दे देता है, जितनी कि उनकी बैंक में जमा होती है। यह इजाजत वह सभी को नहीं देता है बल्कि उनको देता है जिनका बैंक में चालू खाता होता है और जो जमानत दे सकता है। जमानत का आधार ग्राहक के शेयर, ऋण पत्र, बीमा पॉलिसी आदि वित्तीय परिसंपत्तियाँ होती हैं। इस पर ब्याज भी नकद साख (Cash Credit) के ब्याज से कम होता है, क्योंकि ओवरड्राफ्ट (अधिविकष) में जोखिम और सेवा लागत कम होती है। जैसे वित्तीय परिसंपत्तियों को भुनाना, (नकद साख में प्रस्तुत) भौतिक परिसंपत्तियों की बिक्री कर पाने से अधिक आसान होता है। संक्षेप में ओवरड्राफ्ट, ग्राहक को अपनी जमा से अधिक राशि निकलवाने की एक सुविधा है।।

(iv) विनिमय बिलों पर कटौती-व्यापारिक बैंक सावधि बिलों की कटौती करके तत्काल ऋण दे देते हैं। बिल व्यावसायिक प्रकृति के होने चाहिएँ। बिलों की कटौती, बिल की राशि, अवधि और जोखिम की मात्रा पर निर्भर करती है।

3. साख का निर्माण-बैंक के विषय में प्रायः यह बात देखी गई है कि जितना रुपया उनके पास होता है, उससे कई गुना अधिक वे उधार देते हैं। इसी कारण से बैंक को साख निर्माण का कारखाना कहा जाता है। लोग बैंक में अपना फालतू रुपया जमा करवाते हैं। बैंक उन्हें यह विश्वास दिला देता है कि जब भी उन्हें अपना रुपया चाहिए, वे बैंक से वापिस ले सकते हैं। बैंक शत-प्रतिशत रुपया अपने पास नहीं रखता। इस जमा हुई रकम को बैंक अल्पकालीन ऋण के रूप में व्यापार और उद्योग आदि कार्यों के लिए उधार दे देता है। परंतु जमाकर्ताओं की माँग को पूरा करने के लिए बैंक उनके द्वारा जमा की गई रकम का केवल कुछ ही भाग रोक (Reserve) में रख लेता है।

बैंक ऐसा इसलिए करता है क्योंकि बैंक जानता है कि सभी जमाकर्ता एक ही समय में अपनी सारी जमा रकम लेने नहीं आएँगे। अतः थोड़ी-सी नकद रोक (Cash Reserve) के आधार पर बैंक बहुत अधिक मात्रा में साख का निर्माण कर लेता है। दूसरा, बैंक उधार दी गई रकम नकद नहीं देता, बल्कि उधार लेने वाले के नाम का खाता खोलकर उसमें जमा कर देता है और उधार दी गई रकम तक रुपए प्राप्त करने के लिए उन्हें चैक-बुक देता है। इस प्रकार बैंक के खाते में जमा बढ़ जाती है, जिसको साख जमा (Credit Deposit) कहा जाता है।

4. एजेंसी कार्य-बैंक अपने ग्राहकों के एजेंट के रूप में भी काम करता है जिसके लिए बैंक कुछ कमीशन लेता है। बैंक द्वारा प्रदत्त एजेंसी सेवाएँ निम्नलिखित हैं

- नकद कोषों का हस्तांतरण-बैंक ड्राफ्ट, उधार खाते की चिट्ठी तथा अन्य साख-पत्रों द्वारा अथवा कंप्यूटर ऑन लाइन सिस्टम द्वारा बैंक एक स्थान से दूसरे स्थान को रकम का स्थानांतरण करता है। ये सेवा कम लागत, शीघ्रता और सुरक्षायुक्त होती है।

- बैंक अपने ग्राहकों के लिए कंपनियों के शेयर बेचता और खरीदता है। यह कंपनियों के नाम पर हिस्सेदारों में लाभ को बाँटता है।

- बैंक मृतक की वसीयतों (Wills) और प्रबंधकर्ता (Trustee) का दायित्व निभाता है।

- ग्राहकों को आय कर संबंधी परामर्श देता है और उनके आय कर का भुगतान करता है।

- ग्राहकों की ओर से संवाददाता, एजेंट या प्रतिनिधि का कार्य करता है और हवाई तथा जलमार्ग हेतु जरूरी दस्तावेज़ों (Documents) की व्यवस्था करता है।

5. सामान्य उपयोगी सेवाएँ-बैंक द्वारा उपलब्ध अन्य उपयोगी सेवाएँ (Utility services) निम्नलिखित हैं-

- बैंक, विदेशी मुद्रा का क्रय-विक्रय करता है।

- कीमती वस्तुएँ; जैसे ज़ेवरात, सोना, चाँदी, कागज़-पत्र को सुरक्षित रखने के लिए लॉकर्स (Lockers) उपलब्ध करता है।

- पर्यटक चैक (Traveller Cheque) और उपहार चैक (Gift Cheque) जारी करता है।

- बैंक अपने ग्राहकों के आर्थिक हवाले (References) देता है।

- बैंक बिल्टी के माध्यम से वस्तुओं की ढुलाई (transportation) में सहायता करता है जैसे एक व्यापारी अपने ग्राहक को माल भेजकर उसकी बिल्टी बैंक में भेज देता है और क्रेता बैंक में रुपए जमा करवाकर उस बिल्टी को छुड़वा लेता है जिसके आधार पर वह माल ले लेता है।

प्रश्न 4.

मुद्रा-पूर्ति से क्या अभिप्राय है? मुद्रा-पूर्ति को प्रभावित करने वाले कारकों (तत्त्वों) की व्याख्या कीजिए।

उत्तर:

मुद्रा-पूर्ति का अर्थ-मुद्रा-पूर्ति से अभिप्राय किसी समय बिंदु पर अर्थव्यवस्था में सभी प्रकार की मुद्राओं (कागज़ी मुद्रा, सिक्के, बैंक जमा) के उपलब्ध स्टॉक से है अर्थात् एक निश्चित समय में अर्थव्यवस्था में प्रचलित करेंसी की कुल मात्रा एवं माँग जमा की मात्रा के कुल जोड़ को मुद्रा-पूर्ति कहा जाता है। करेंसी अर्थव्यवस्था में प्रचलित सिक्के एवं कागज़ मुद्रा का कुल जोड़ है। माँग जमा अथवा चेक जमा उस बैंक जमा को कहते हैं जिसे जमाकर्ता माँगने पर बैंक से प्राप्त कर सकता है या जिसे चेक द्वारा बैंक से निकलवा सकता है। मिल्टन फ्रीडमैन के अनुसार, “चलन में करेंसी एवं माँग जमा के अलावा मुद्रा-पूर्ति में बचत एवं समय जमा शामिल होनी चाहिए।”

मुद्रा पूर्ति को प्रभावित करने वाले कारक-एक अर्थव्यवस्था में मुद्रा-पूर्ति मुख्य रूप से निम्नलिखित कारकों पर निर्भर करती है

1. मौद्रिक आधार का आकार–भारत के मौद्रिक प्राधिकरण (Monetary Authority) भारतीय रिज़र्व बैंक (RBI) की सम्पूर्ण देयता (Total Liability) को मौद्रिक आधार कहते हैं। इसे ही उच्च शक्ति मुद्रा (High Powered Money) कहा जाता है।

उच्च शक्ति मुद्रा उस मुद्रा को कहते हैं जिसको केन्द्रीय बैंक या सरकार जारी करती है और जिसे जनता तथा बैंक अपने पास रखते हैं। दूसरे शब्दों में,

H = R + C

(यहाँ, H = उच्च शक्ति मुद्रा; R= बैंकों के कुल रिज़र्व; C = चलन में करेंसी।)

दूसरे शब्दों में,

उच्च शक्ति मुद्रा = बैंकों के कुल रिज़र्व + जनता के पास करेंसी (नोट + सिक्के)

मुद्रा तथा उच्च शक्ति मुद्रा में अन्तर यह है कि मुद्रा में करेंसी के अतिरिक्त माँग जमाओं को सम्मिलित किया जाता है, जबकि उच्च शक्ति मुद्रा में करेंसी के अतिरिक्त बैंकों के नकद रिज़र्व को भी सम्मिलित किया जाता है। मुद्रा की पूर्ति में वृद्धि तब होती है जब उच्च शक्ति मुद्रा में वृद्धि होती है। मुद्रा की पूर्ति का आकार मुद्रा गुणक (Money Multiplier) पर निर्भर करता है।

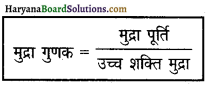

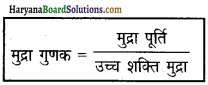

2. मुद्रा गुणक मुद्रा गुणक, मुद्रा की पूर्ति में परिवर्तन तथा मौद्रिक आधार में परिवर्तन का अनुपात है। मौद्रिक आधार, चलन में करेंसी तथा बैंकों के नकद रिज़र्व का कुल जोड़ है। मान लीजिए कि मौद्रिक आधार में 10 करोड़ रुपए के परिवर्तन के फलस्वरूप मुद्रा की पूर्ति में 30 करोड़ रुपए का परिवर्तन हो जाता है तो मुद्रा गुणक 3 होगा। मुद्रा गुणक का गुणांक निम्नलिखित सूत्र द्वारा ज्ञात किया जा सकता है

3. नकदी तथा माँग जमा का अनुपात मुद्रा की पूर्ति पर इस बात का भी प्रभाव पड़ता है कि नकदी और माँग जमाओं का क्या अनुपात है। लोग कुल मुद्रा का जितना अधिक अनुपात जमाओं के रूप में रखना चाहेंगे, उतनी ही बैंकों की उन जमाओं के आधार पर, साख-निर्माण करने की शक्ति अधिक होगी। साख के निर्माण की मात्रा साख गुणक (Credit Multiplier) के आकार पर निर्भर करती है। साख गुणक का आकार नकद कोष अनुपात (Cash Reserve Ratio – CRR) द्वारा प्रभावित होता है।

जितना अनुपात बैंकों को अपने पास नकदी के रूप में रखना पड़ता है, उसको नकद कोष अनुपात (Cash Reserve Ratio) कहा जाता है। नकद कोष अनुपात जितना कम होगा बैंकों की साख-निर्माण करने की शक्ति उतनी ही अधिक होगी तथा मुद्रा की पूर्ति भी उतनी ही अधिक बढ़ जाएगी। अतएव यदि लोग कुल मुद्रा का अधिक भाग बैंक जमाओं के रूप में रखना पसन्द करेंगे तो मुद्रा की पूर्ति अधिक होगी।

4. मुद्रा की चलन गति-मुद्रा की पूर्ति का अनुमान लगाने के लिए अर्थशास्त्रियों के दो विभिन्न दृष्टिकोण निम्नलिखित हैं

(i) समय बिन्दु पर मुद्रा की पूर्ति कैम्ब्रिज विश्वविद्यालय के अर्थशास्त्रियों; जैसे मार्शल, पीगू, रॉबर्टसन तथा केज़ का यह मत था कि किसी निश्चित समय बिन्दु पर मुद्रा की पूर्ति का अनुमान लोगों के पास करेंसी तथा माँग जमा के जोड़ द्वारा लगाया जा सकता है।

(ii) समयावधि में मुद्रा की पूर्ति-मुद्रा परिमाण सिद्धान्त के प्रतिपादकों में इरविंग फिशर (Irving Fisher) की रुचि यह ज्ञात करने में थी कि किसी विशेष समयावधि में मुद्रा की पूर्ति कितनी होती है। एक विशेष समयावधि में मुद्रा की इकाई का प्रयोग कई बार किया जा सकता है। अतः मुद्रा की वह इकाई एक से अधिक इकाइयों का काम करती है। मान लीजिए भारत में मुद्रा की एक इकाई एक वर्ष में औसतन सात बार प्रयोग में लाई जाती है। इसका अर्थ यह हुआ कि मुद्रा की एक इकाई ने सात इकाइयों का काम किया है। इसे कहा जाएगा कि मुद्रा की व्यवसाय चलन गति (Transaction Velocity of Money) अर्थात् ‘V’ सात है। अतएव मुद्रा की चलन गति से अभिप्राय यह है कि “मुद्रा की एक इकाई एक वर्ष में कितनी बार विनिमय के माध्यम के रूप में एक व्यक्ति से दूसरे व्यक्ति के पास जाती है।”

इस प्रकार एक निश्चित समयावधि में मुद्रा की पूर्ति का अनुमान मुद्रा की मात्रा को चलन गति से गुणा करके लगाया जाता है। अन्य शब्दों में,

मुद्रा की पूर्ति = MV

![]()

प्रश्न 5.

केंद्रीय बैंक तथा व्यावसायिक बैंकों में अंतर बताइए।

उत्तर:

केंद्रीय बैंक तथा व्यावसायिक बैंकों में निम्नलिखित अंतर पाए जाते हैं-

| केद्रीय बैंक | व्यावसायिक बैंक |

| 1. यह देश का सर्वोच्च बैंक होने के नाते संपूर्ण बैंकिंग व्यवस्था पर नियंत्रण रखता है। | 1. यह बैंकिंग व्यवस्था का एक अंग मात्र होते हैं और केंद्रीय बैंक के आदेशों का पालन करते हैं। |

| 2. इसका प्रमुख उद्देश्य सेवा या लोकहित करना है, लाभ कमाना इसका एक गौण उद्देश्य होता है। | 2. इसके लिए लाभ कमाना (Profit Motive) प्राथमिक उद्देश्य है, तभी तो ये जोखिमपूर्ण कार्यों तक में धन लगा देते हैं। |

| 3. यह जनता से प्रत्यक्ष व्यवसाय नहीं करता, केवल अन्य बैंकों और सरकार से करता है। | 3. ये जनता से प्रत्यक्ष व्यवसाय करते हैं। |

| 4. यह मुद्रा निर्गमन करने वाली संस्था है। इसे वास्तव में नोटों के निर्गमन का एकाधिकार होता है। | 4. इन्हें ऐसा अधिकार नहीं होता। |

| 5. यह सरकार के बैंकर के रूप में कार्य करता है और इसलिए इसे सरकार से अनेक विशेष सुविधाएँ प्राप्त होती हैं। | 5. इनकी राज्य के प्रति ऐसी ज़िम्मेवारी नहीं है। |

| 6. यह अंतिम ऋणदाता है। आवश्यकता पड़ने पर अन्य बैंक इससे ऋण लेते हैं। | 6. ये केंद्रीय बैंक से ऋण लेते हैं किंतु केंद्रीय बैंक इनसे ऋण नहीं लेता। |

| 7. केंद्रीय बैंक देश में एक ही होता है, उसकी शाखाएँ अधिक हो सकती हैं। | 7. व्यावसायिक बैंक सभी देशों में अनेक होते हैं। |

| 8. केंद्रीय बैंक एक सरकारी संस्था होती है। | 8. व्यावसायिक बैंक का स्वामित्व सरकारी तथा गैर-सरकारी भी हो सकता है। |

| 9. केंद्रीय बैंक व्यावसायिक बैंकों से किसी प्रकार की प्रतियोगिता नहीं करता। | 9. व्यावसायिक बैंक अपने कार्य को बढ़ाने के लिए अन्य बैंकों से प्रतिस्पर्धा करते हैं। |

| 10. केंद्रीय बैंक देश के विदेशी विनिमय का संरक्षक होता है। | 10. व्यावसायिक बैंक विदेशी विनिमय संबंधी कार्यों के लिए केंद्रीय बैंक की स्वीकृति पर निर्भर करते हैं। |

प्रश्न 6.

साख-नियंत्रण से क्या अभिप्राय है? साख-नियंत्रण के विभिन्न उपायों का वर्णन करें।

अथवा

साख-नियंत्रण की मात्रात्मक विधियों की व्याख्या कीजिए।

अथवा

साख-नियंत्रण की चयनात्मक विधियों की व्याख्या कीजिए।

उत्तर:

साख नियंत्रण से अभिप्राय देश के केंद्रीय बैंक द्वारा निश्चित उद्देश्यों की प्राप्ति के लिए साख के संकुचन तथा साख के विस्तार का नियंत्रण करना है।

साख नियंत्रण की विधियाँ-साख नियंत्रण की विधियाँ या उपाय निम्नलिखित हैं-

(क) साख नियंत्रण के मात्रात्मक उपाय-साख नियंत्रण के इन उपायों द्वारा एक अर्थव्यवस्था की कुल मुद्रा पूर्ति/साख को प्रभावित किया जा सकता है। इसके मुख्य उपाय निम्नलिखित हैं-